関連記事

三井化学、コロナ影響によりグローバルで自動車生産台数が落ち込み2Qは減収減益 ICT関連の販売は堅調に推移

2021年1月18日 16:11

![]()

記事提供元:ログミーファイナンス

2021年3月期第2四半期決算説明会

小池太郎氏:みなさま、こんにちは。三井化学IRグループの小池です。弊社のネットカンファレンスにご参加いただき、誠にありがとうございます。本日、2020年度第2四半期決算、及び2020年度業績予想を発表いたしました。

第2四半期の業績について、新型コロナウイルスの影響からの需要の回復が、前回8月の第1四半期決算時点の想定を上回って推移したことにより、11月5日の「業績予想の修正に関するお知らせ」ですでに開示したとおり、前回公表値を上方修正しました。

あわせて、2020年度通期の利益見通しについて、コア営業利益を前回公表値の400億円から500億円にそれぞれ上方修正しています。

それでは、業績の概要・事業の概況・財務諸表等について、ご提供している資料をもとにご説明させていただきますので、どうぞよろしくお願いいたします。

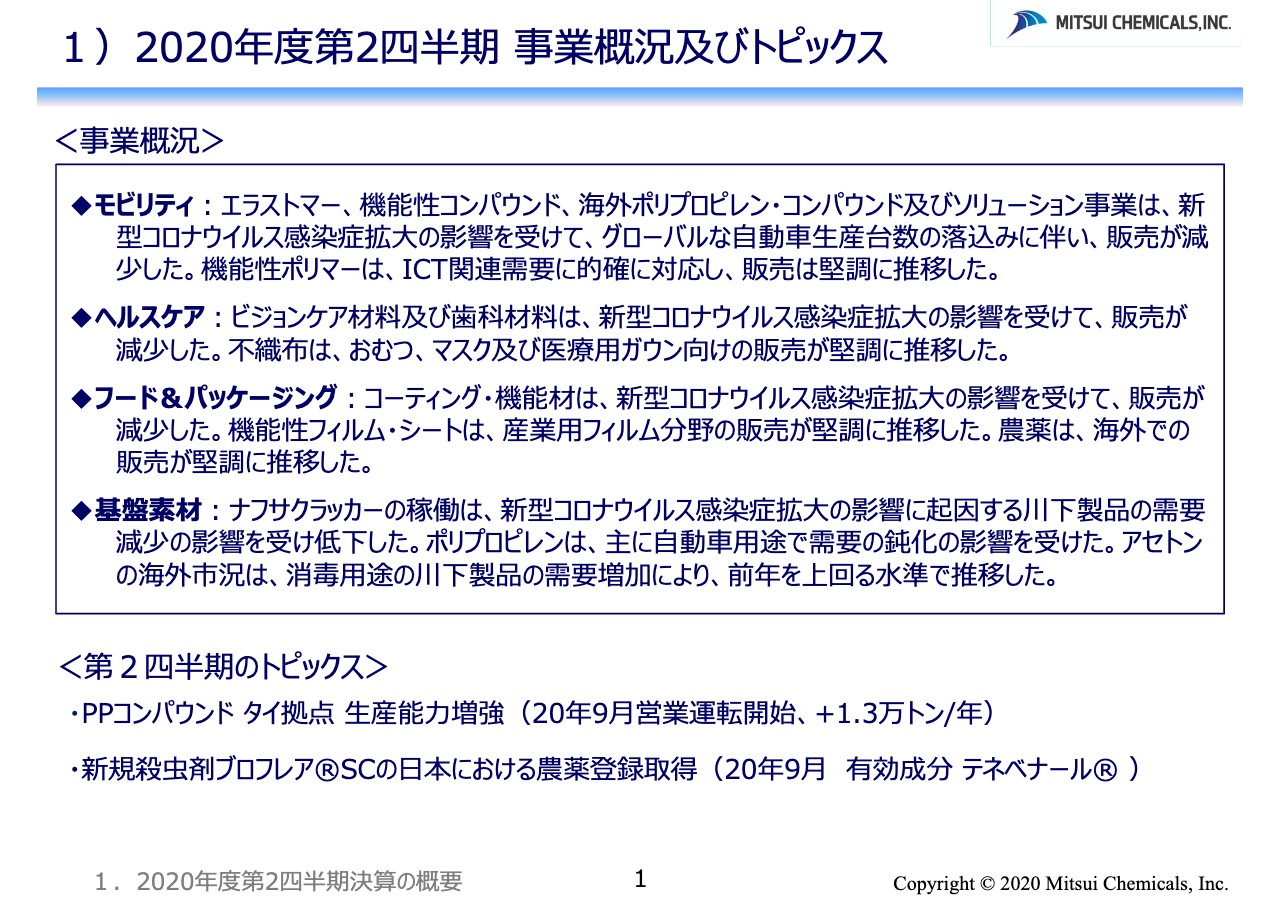

1)2020年度第2四半期 事業概要及びトピックス

まず2020年度第2四半期決算の概要をご説明し、続いて、2020年度業績予想の概要をご説明いたします。詳細は割愛いたしますが、第2四半期の事業の概況、及びトピックスを記載しています。

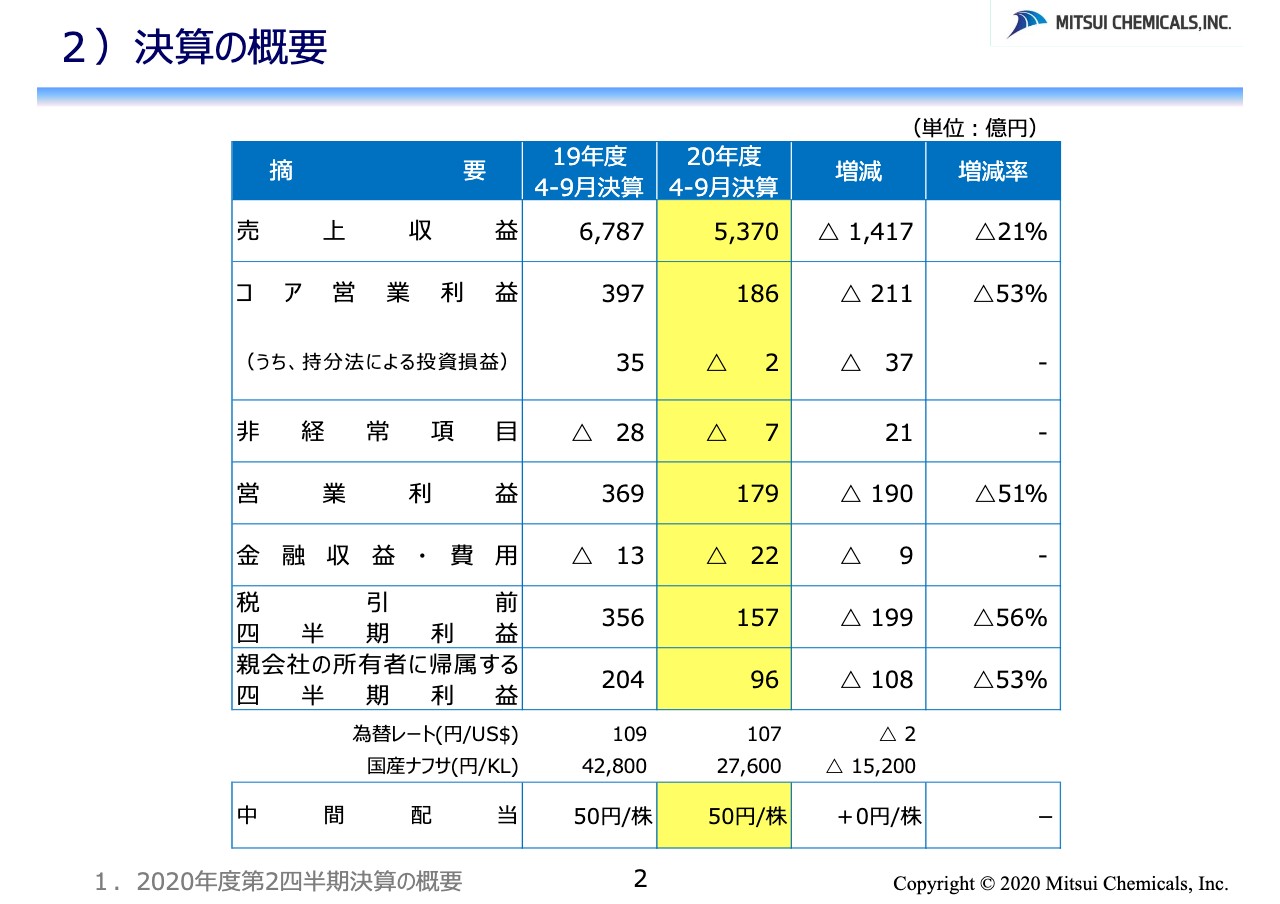

2)決算の概要①

決算の概要です。売上収益は5,370億円、前年同期比で1,417億円の減収となりました。コア営業利益は186億円、前年同期比211億円の減益です。税引前四半期利益は157億円、前年同期比199億円の減益です。親会社の所有者に帰属する四半期利益は96億円、前年同期比108億円の減益となりました。

為替レートは107円で、前年同期比2円の円高です。国産ナフサ価格はキロリットル当たり2万7,600円、前年同期比で1万5,200円の下落となりました。

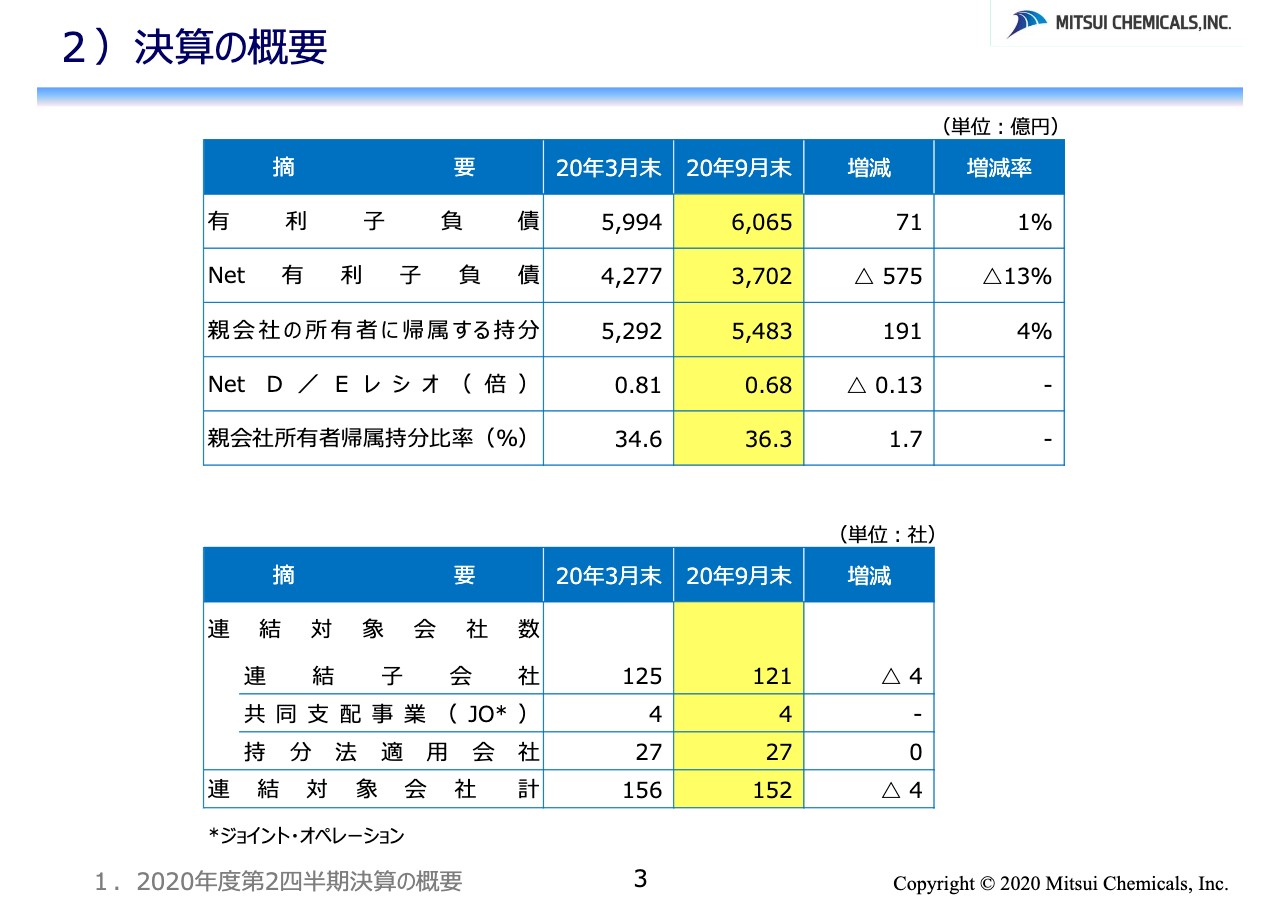

2)決算の概要②

有利子負債は6,065億円で、前年度末に比べ71億円増加しました。現預金を有利子負債から控除したNet有利子負債は3,702億円で、575億円の減少となりました。

親会社の所有者に帰属する持分は5,483億円で、前年度末に比べ191億円増加しました。結果、Net D/Eレシオは0.13ポイント改善し、0.68となりました。 親会社所有者帰属持分比率は、36.3パーセントとなりました。連結対象会社数は、前年度末に比べ連結子会社が4社減少し、152社となりました。

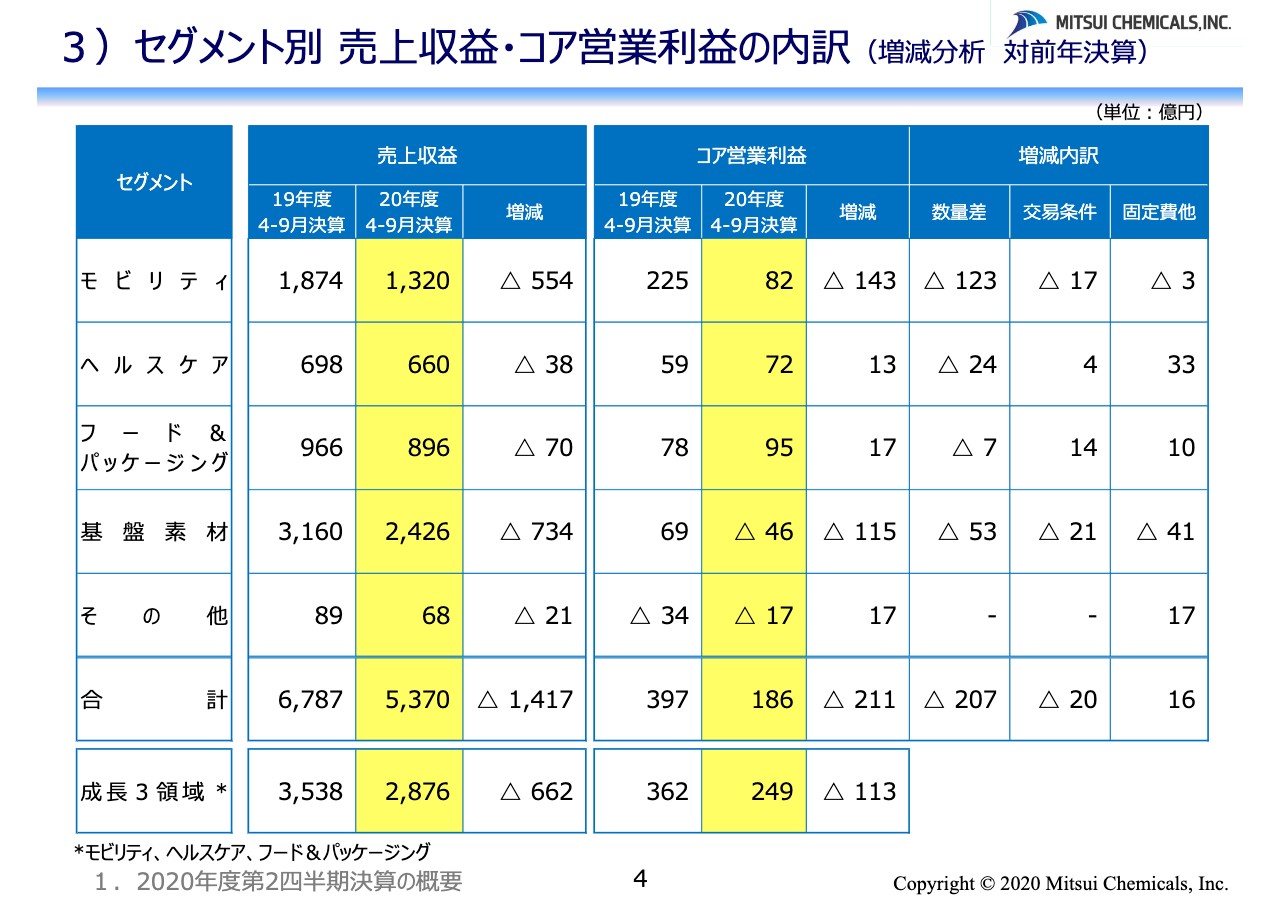

3)セグメント別 売上収益・コア営業利益の内訳(増減分析 対前年決算)

セグメント別の売上収益・コア営業利益です。左側の売上収益ですが、前年同期比合計で1,417億円の減収となりました。販売数量の減少に加え、原燃料価格の下落による販売価格改定を実施した影響と考えられます。

右側のコア営業利益を説明いたします。コア営業利益合計は、前年同期比で211億円の減益となりました。数量差は207億円のマイナスで、主にモビリティ・基盤素材でマイナスとなっています。交易条件は20億円のマイナス、固定費他は16億円のプラスとなりました。

セグメントごとに、コア営業利益の増減要因を説明いたします。モビリティはコア営業利益が82億円、前年同期比143億円の減益となりました。数量差は123億円のマイナスです。グローバルな自動車生産減速の影響を受け、海外PPコンパウンドをはじめ自動車用途全般で販売数量が減少しました。

一方、ICT関連の需要には的確に対応し、販売は堅調に推移いたしました。交易条件は、主に海外PPコンパウンドの交易条件悪化により17億円のマイナスです。固定費他は、3億円のマイナスとなりました。

ヘルスケアはコア営業利益が72億円、前年同期比13億円の増益となりました。数量差は24億円のマイナスです。新型コロナウイルスの影響により、主に眼鏡レンズ用材料・歯科材の販売が減少しました。交易条件は4億円のプラス、固定費他は33億円のプラスとなりました。

フード&パッケージングはコア営業利益が95億円、前年同期比17億円の増益となりました。数量面では、機能性フィルム・シートの産業用フィルム分野と農薬の販売はそれぞれ堅調に推移したものの、コーティング・機能材は、新型コロナウイルスの影響により販売が減少し、7億円のマイナスとなりました。交易条件は原料価格の下落等により14億円のプラス、固定費他は10億円のプラスとなりました。

基盤素材はコア営業利益が46億円のマイナス、前年同期比115億円の減益となりました。数量差は、ポリプロピレンが自動車用途で需要鈍化の影響を受け、53億円のマイナスです。交易条件は、主に在庫評価損の影響により21億円のマイナスです。固定費他は、持分法投資損益の悪化等により41億円のマイナスとなりました。

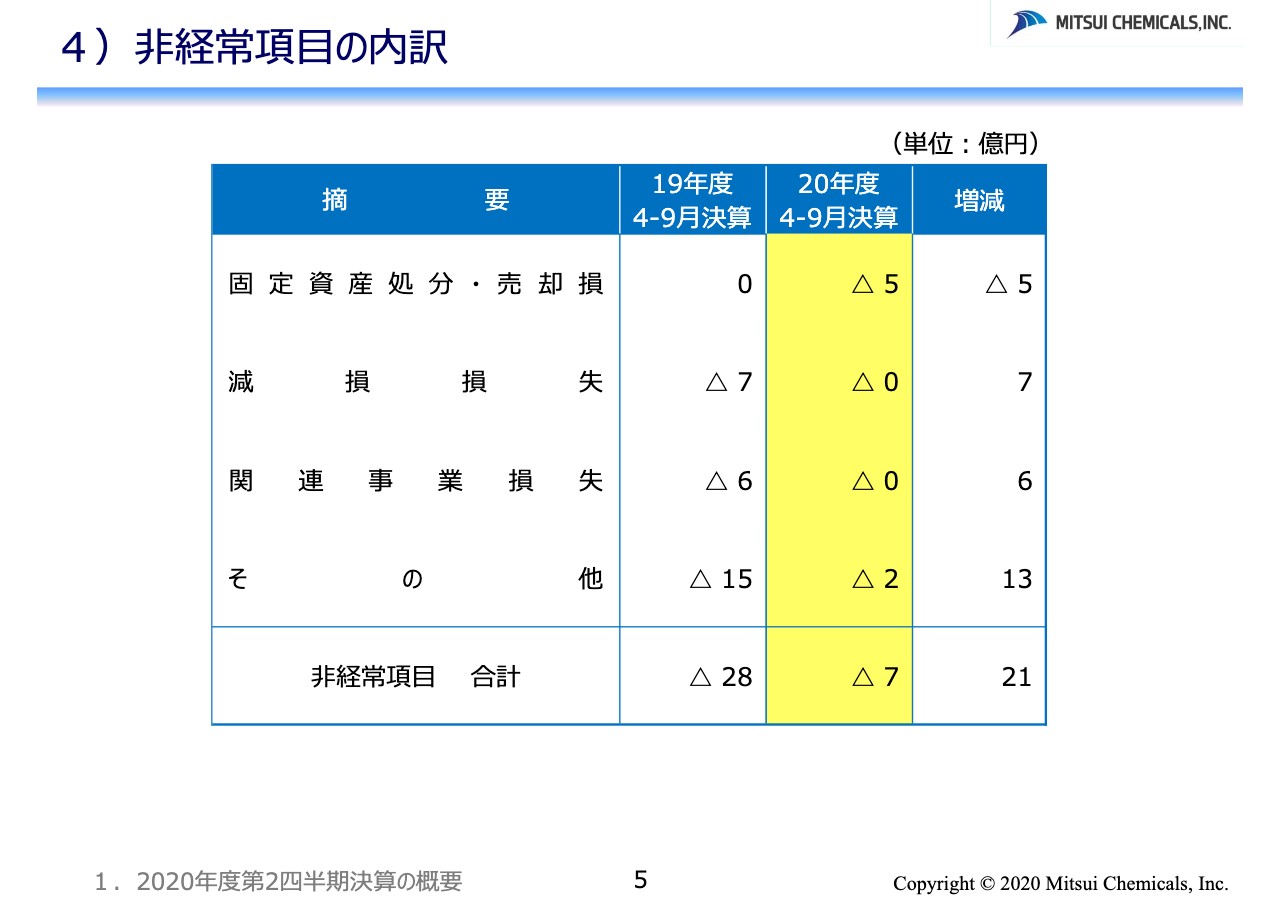

4)非経常項目の内訳

非経常項目の内訳です。非経常項目の合計は、マイナス7億円となりました。前年同期比で21億円の増益ですが、減損損失・関連事業損失・その他項目が減少しました。

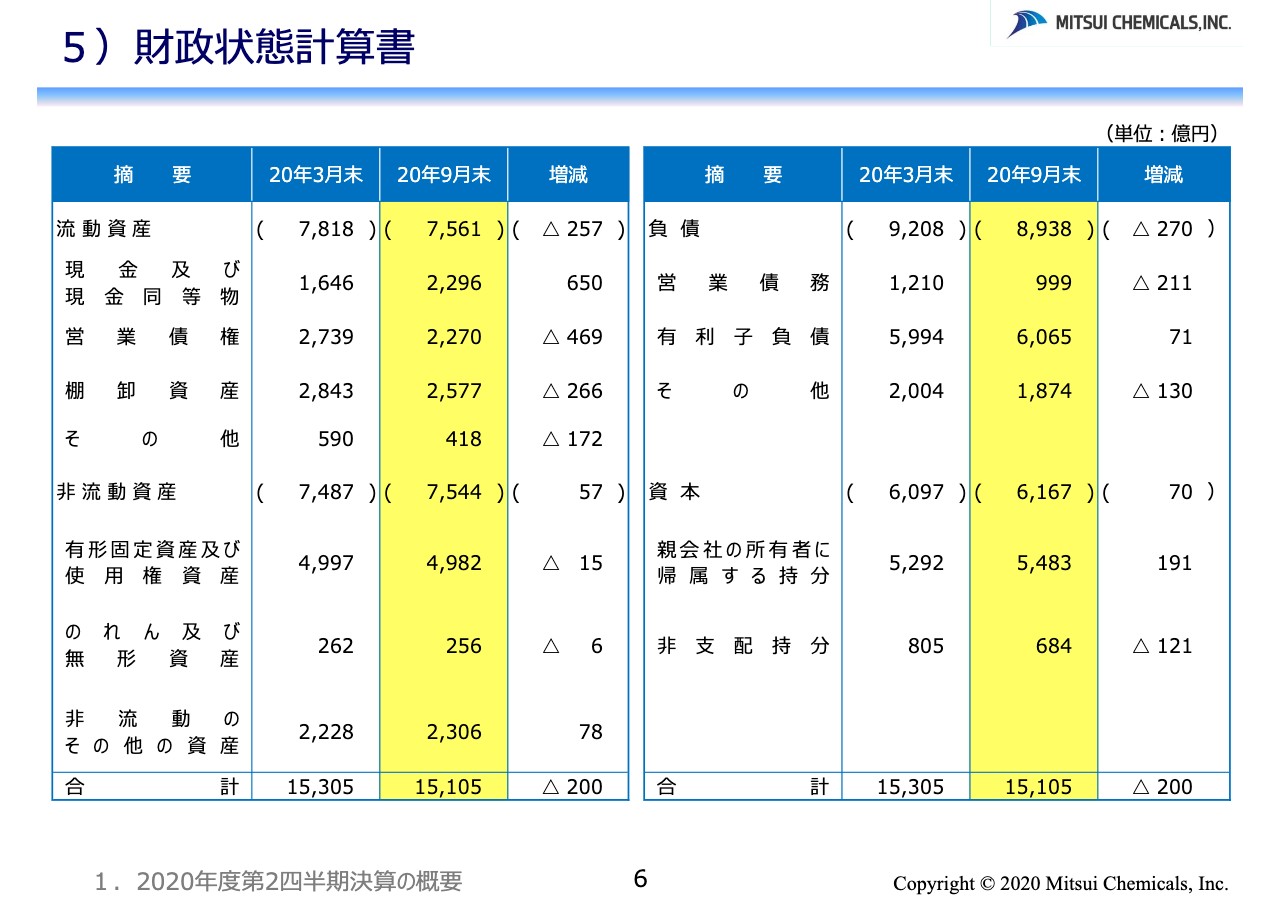

5)財政状態計算書

財政状態計算書です。総資産は1兆5,105億円、前年度末に比べ200億円の減少となりました。新型コロナウイルス対応に伴う手元流動性の確保により、現金及び現金同等物が増加する一方、ナフサ価格の下落等により営業債権・営業債務が減少しました。また、在庫管理を強化し、棚卸資産が減少しています。

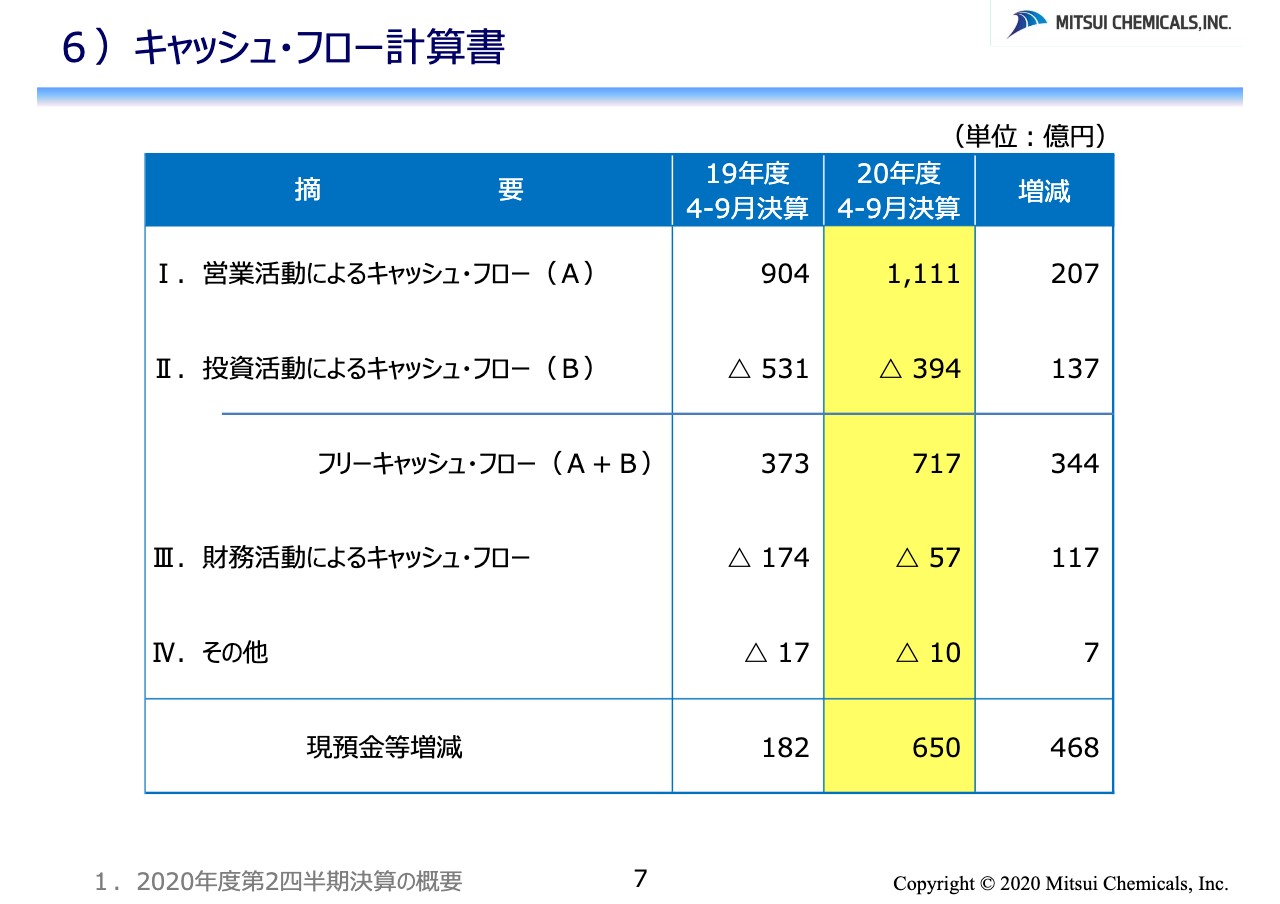

6)キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローがプラス1,111億円、投資活動によるキャッシュ・フローがマイナス394億円です。この結果、フリーキャッシュ・フローは717億円のプラスとなりました。財務活動によるキャッシュ・フローは、マイナス57億円となりました。

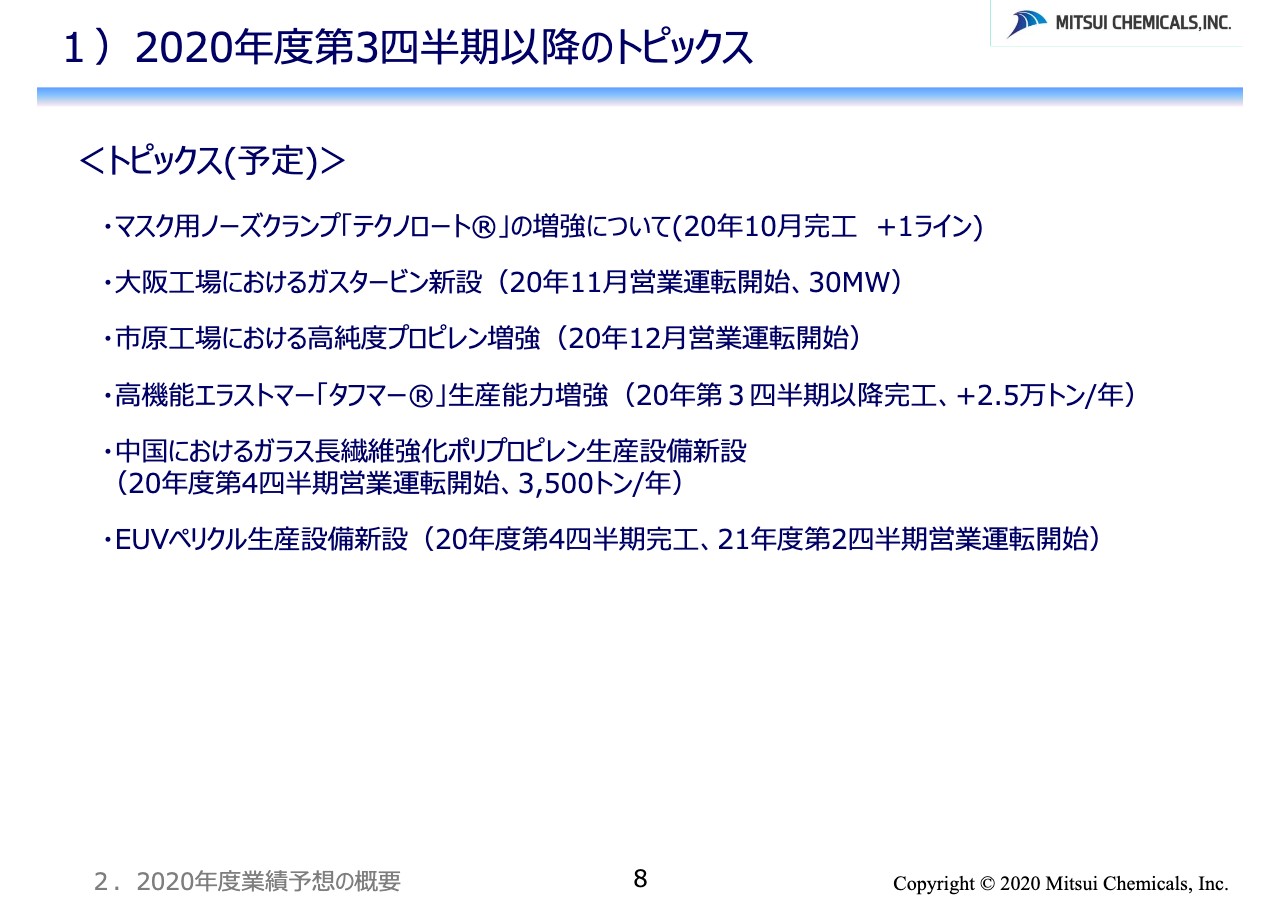

1)2020年度第3四半期以降のトピックス

2020年度業績予想の概要についてご説明いたします。第3四半期以降のトピックスです。こちらに記載している増強案件が、今後、戦列に加わってまいります。

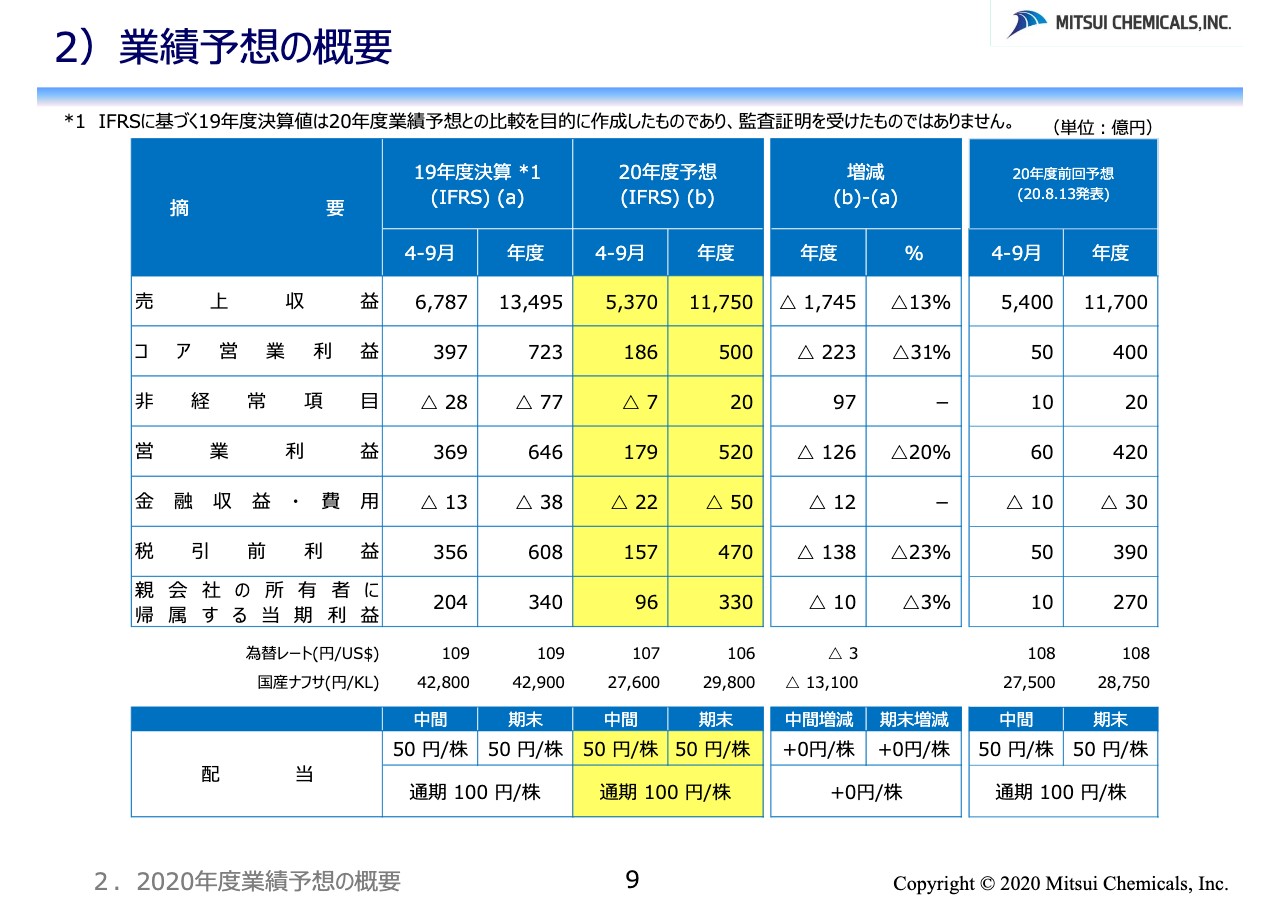

2)業績予想の概要

業績予想の概要についてご説明いたします。中央にある20年度通期予想について、第2四半期の実績をふまえ、右側に記載の前回発表値から売上収益で50億円、コア営業利益で100億円、親会社の所有者に帰属する当期利益で60億円、それぞれ上方修正しています。

為替レートは通期で106円、前回公表値から2円の円高です。国産ナフサ価格は通期でキロリットル当たり2万9,800円と、1,050円の上昇を見込んでいます。配当予想は前回公表値のとおり、中間50円・期末50円の、年間で1株当たり100円としています。

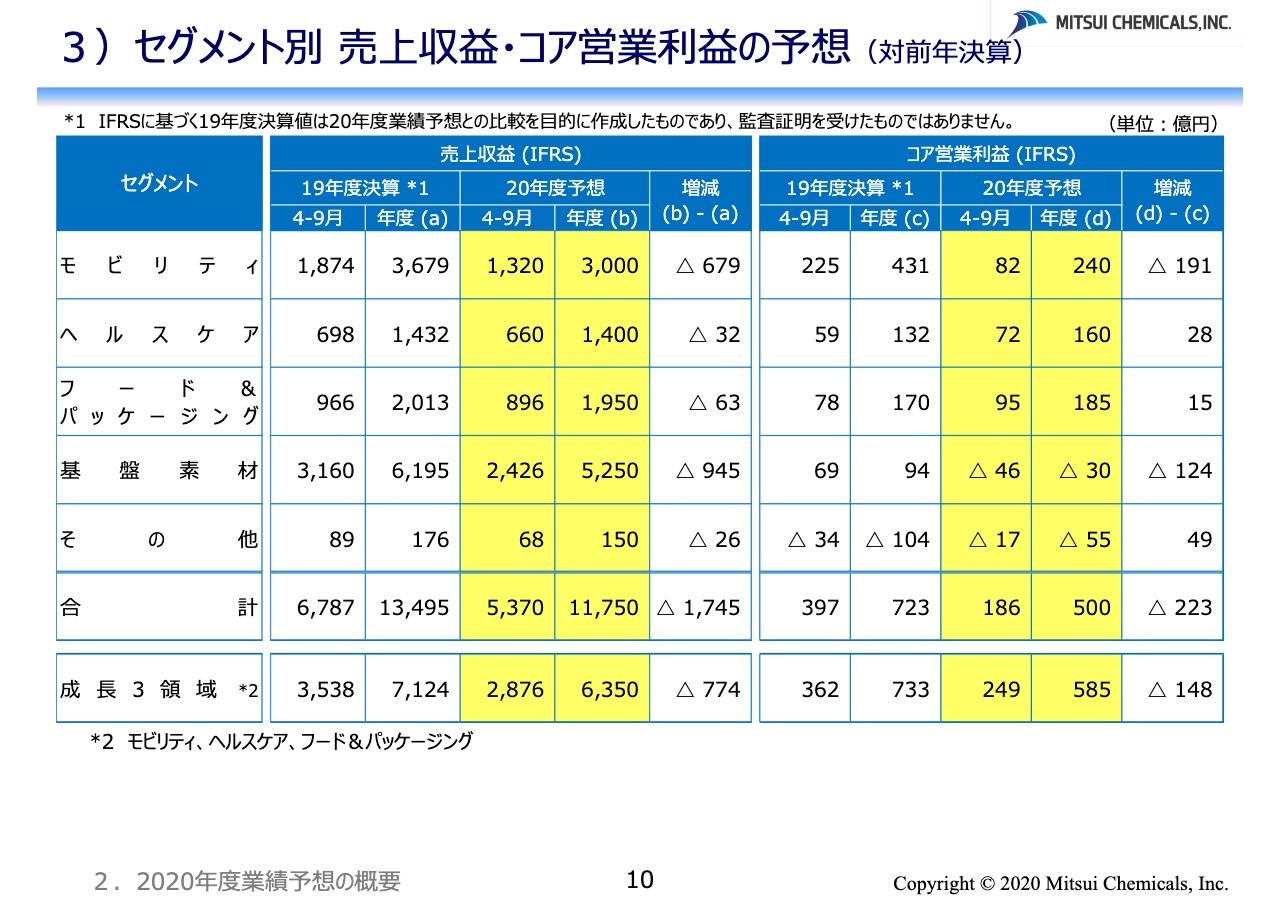

3)セグメント別 売上収益・コア営業利益の予想(対前年決算)

セグメント別の売上収益・コア営業利益の予想です。通期の売上収益予想は合計1兆1,750億円です。販売数量の減少・原料価格の下落等により、モビリティ・基盤素材を中心に前年実績を下回る見込みです。

通期のコア営業利益は合計500億円で、同様に、モビリティと基盤素材で前年実績より減益となる見通しです。

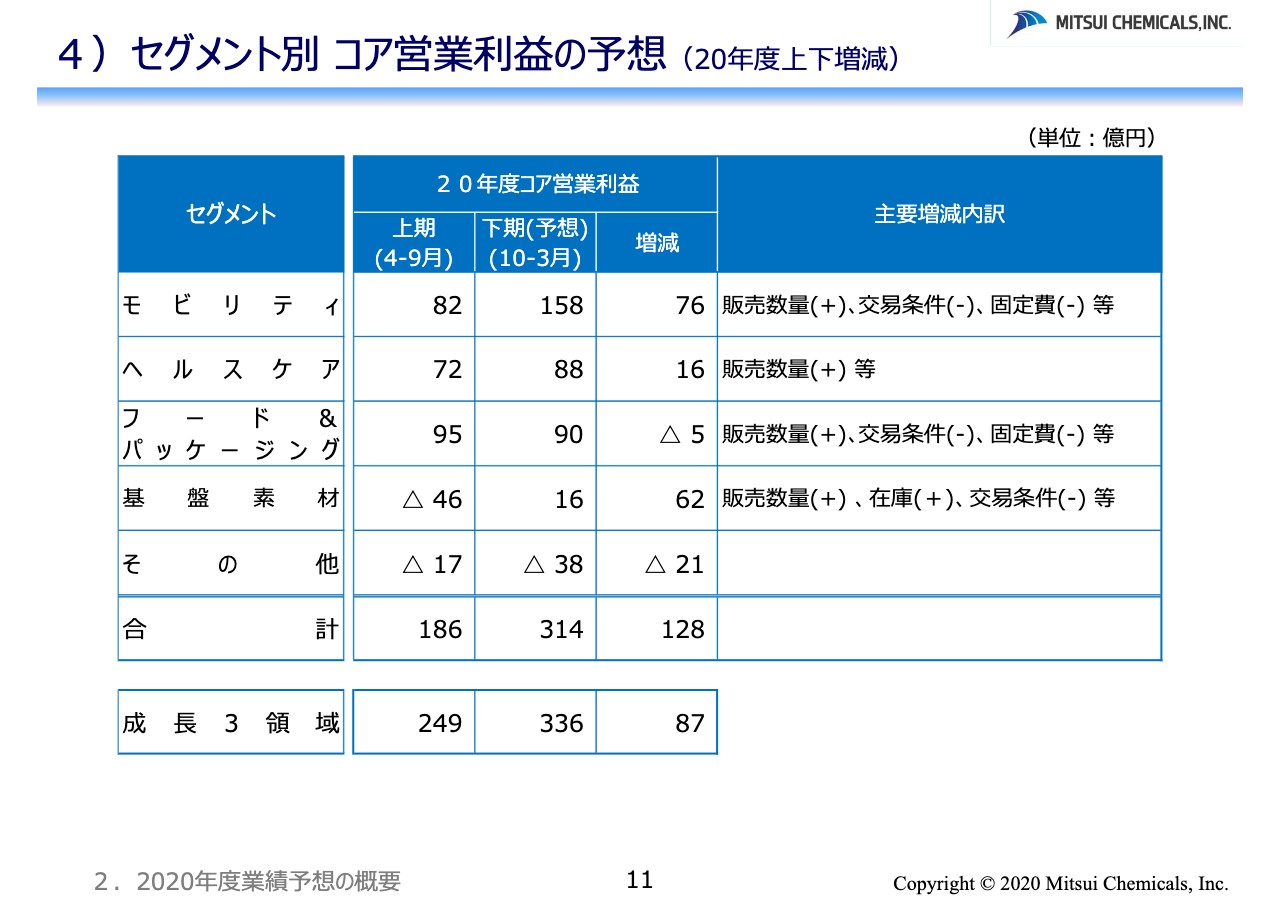

4)セグメント別 コア営業利益の予想(20年度上下増減)

セグメント別に、20年度上期から下期にかけてのコア営業利益の差異を記載しています。コア営業利益の合計は186億円から314億円と、128億円の増益となる見込みです。

成長3領域については、いずれも販売数量が増加しています。主に新型コロナウイルスの影響からの需要回復により、モビリティの自動車関連各製品で販売数量が増加しました。ヘルスケアのビジョンケア材料・歯科材等の販売数量の増加をそれぞれ折り込み、成長3領域合計は前回公表値から87億円のプラスとしています。

基盤素材について、一部海外市況の下落による交易条件面でのマイナスは見込むものの、同じく新型コロナウイルスの影響からの需要回復による販売数量増加に加え、ナフサ価格の下落により在庫のマイナス影響がなくなることから、62億円のプラスとしています。

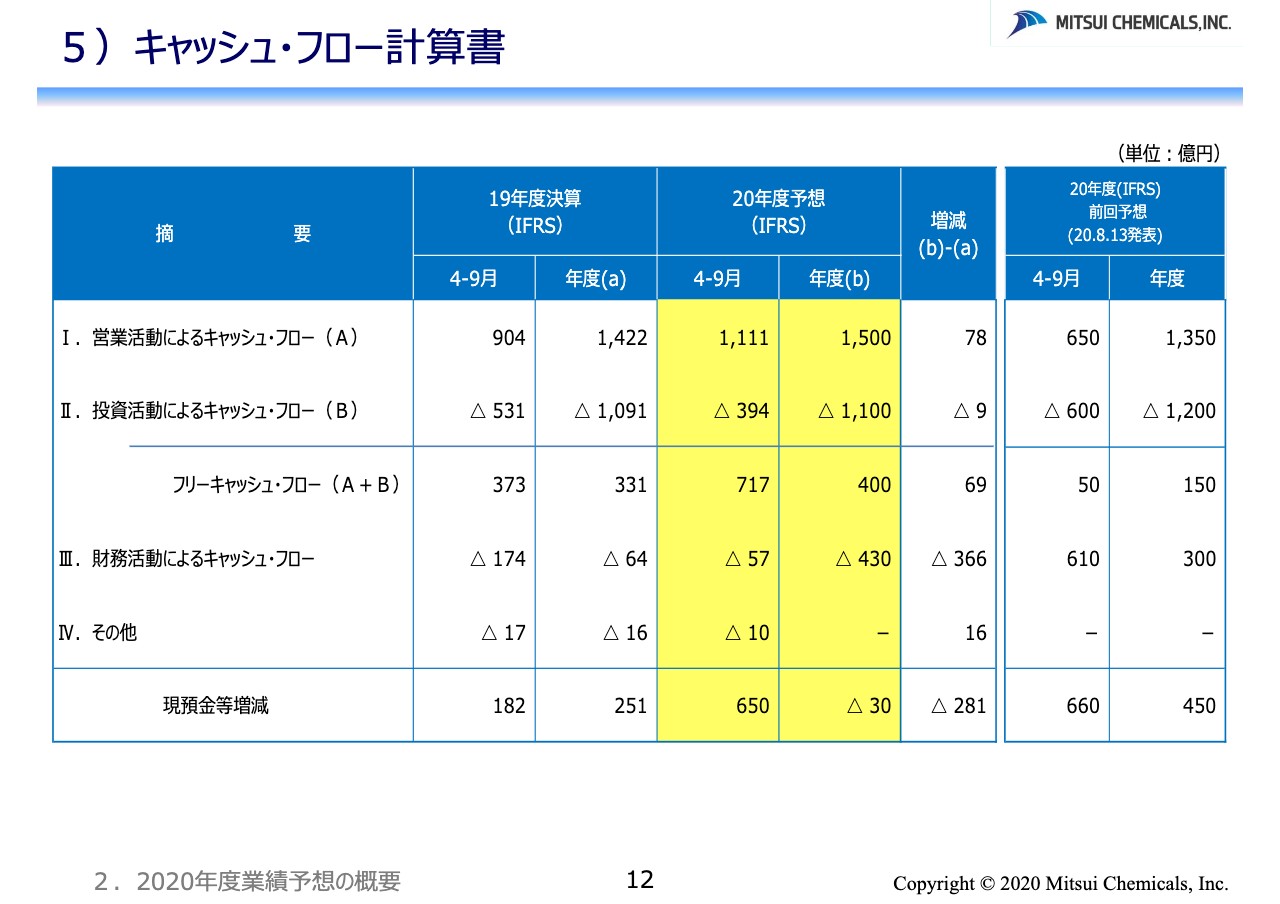

5)キャッシュ・フロー計算書

キャッシュ・フロー計算書の20年度予想です。主に業績の上方修正により営業キャッシュ・フローが1,500億円、投資計画の精査・資金計画の精査等により投資キャッシュ・フローをマイナス1,100億円、財務キャッシュ・フローをマイナス430億円に、前回公表値からそれぞれ見直しています。

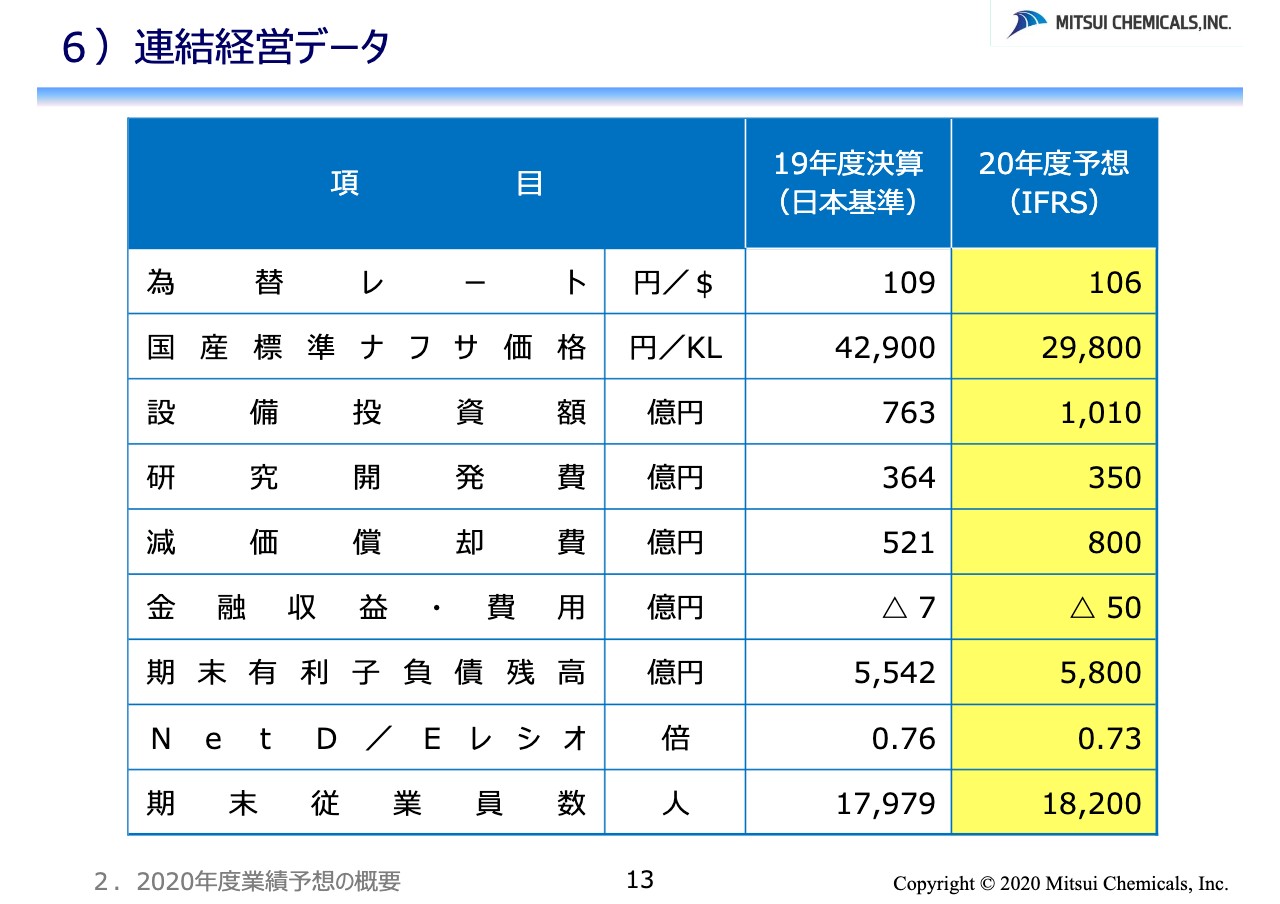

6)連結経営データ

13ページ以降の連結経営データも参考にしてください。以上で、2020年度第2四半期決算の概要、及び2020年度業績予想の概要の説明を終了いたします。

スポンサードリンク