関連記事

ブリヂストン、2Qの調整後営業益は前年比68%減 販売数量の大幅な減少や加工費の悪化が主因

2020年9月3日 18:11

![]()

記事提供元:ログミーファイナンス

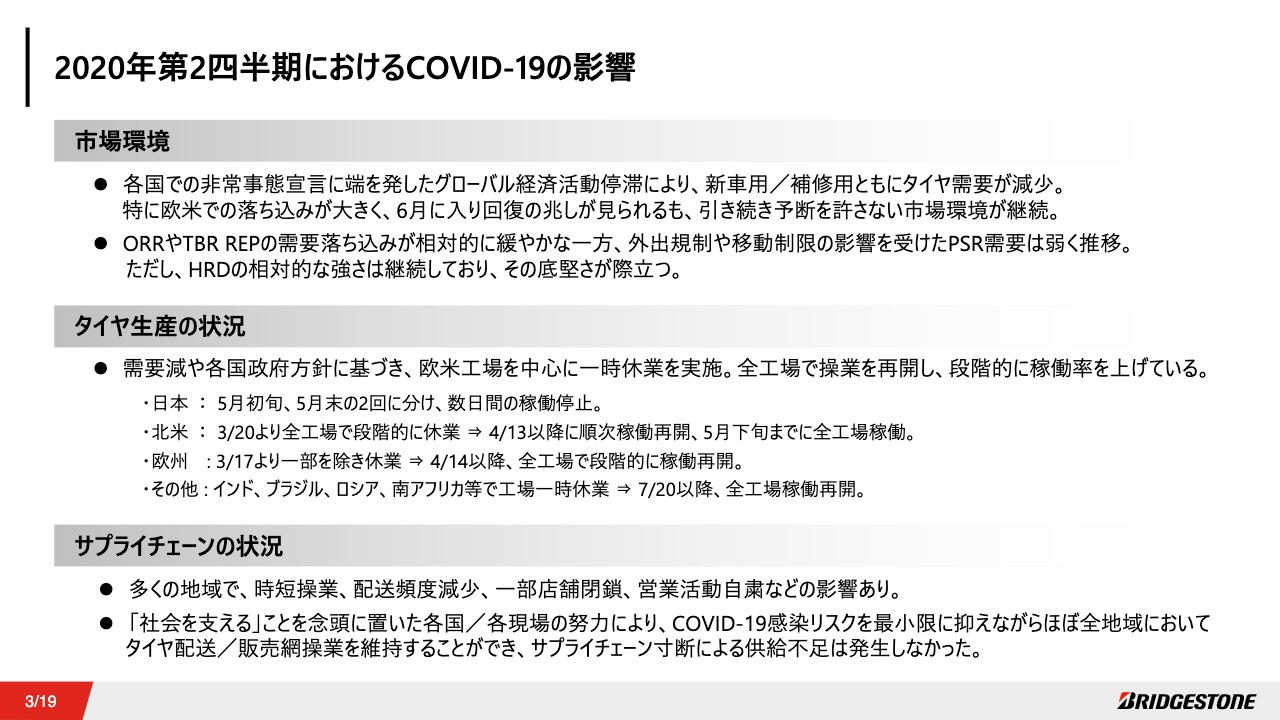

2020年第2四半期におけるCOVID-19の影響

菱沼直樹氏:財務を担当しています菱沼でございます。本日は、2020年第2四半期決算説明会にご参加いただきまして、誠にありがとうございます。2020年第2四半期決算について、私からご説明します。

最初に、2020年第2四半期累計業績に関してです。まず、第2四半期におけるCOVID-19の影響についてご説明します。市場環境については、各国での非常事態宣言に端を発したグローバルでの経済活動の停滞により、タイヤ需要が大きく減少しました。6月に入り、回復の兆しが見られますが、引き続き予断を許さない市場環境が継続しています。こうした厳しい環境においても、ORRやTBR REPの需要の落ち込みは相対的に緩やかであり、18インチ以上の高インチタイヤの相対的な強さは継続しています。

タイヤ生産については、需要減や各国政府方針に基づき、欧米工場を中心に一時休業を実施しましたが、現時点では全工場で稼働を再開し、段階的に稼働率を上げています。

サプライチェーンについては、多くの地域で時短操業、配送頻度減少などの影響もありましたが、「社会を支える」ことを念頭に置いた各国・各現場の努力により、安全を最優先に考えながらタイヤ配送・販売網操業を維持しています。

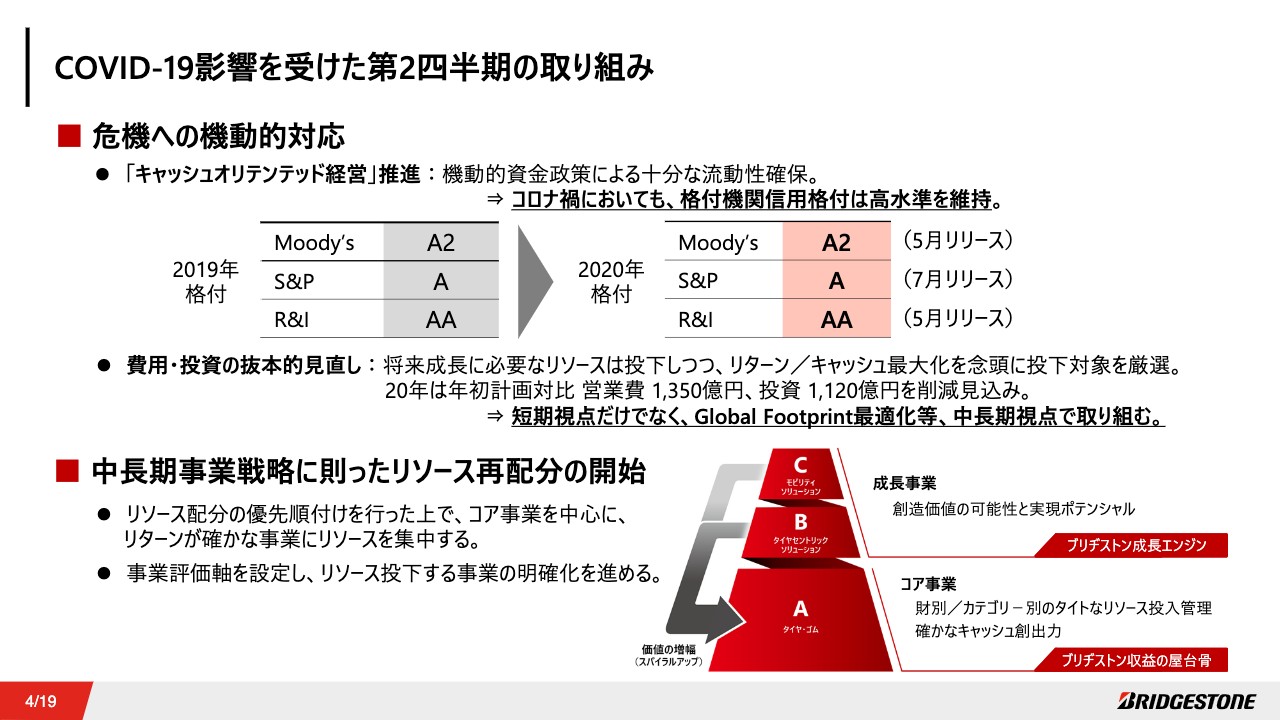

COVID-19影響を受けた第2四半期の取り組み

このような足元の厳しい事業環境の中で、第2四半期はご覧の2点に注力し取り組んできました。1点目は、危機対応としての「キャッシュオリエンテッド経営」に軸足を置いた資金政策と、費用・投資の抜本的な見直しです。資金政策においては、第1四半期にもご説明したとおり、COVID-19の影響が長期化するリスクを踏まえた流動性の増強を行ないました。このような厳しい経営環境下においても、ご覧のように昨年と変わらぬ高い格付を維持しています。

費用および投資については、中長期視点で成長に必要なリソースは投下しつつも、リターン、キャッシュ最大化を念頭に置いて投下対象を厳選したことにより、年初計画からは営業費・投資とも大きく削減する見込みです。

2点目は、中長期事業戦略に則ったリソース再配分の開始です。コア事業であるタイヤ・ゴム事業を中心に、リターンが確かな事業にリソースを集中するとともに、事業評価軸を設定し、リソース投下する事業の明確化を進めています。

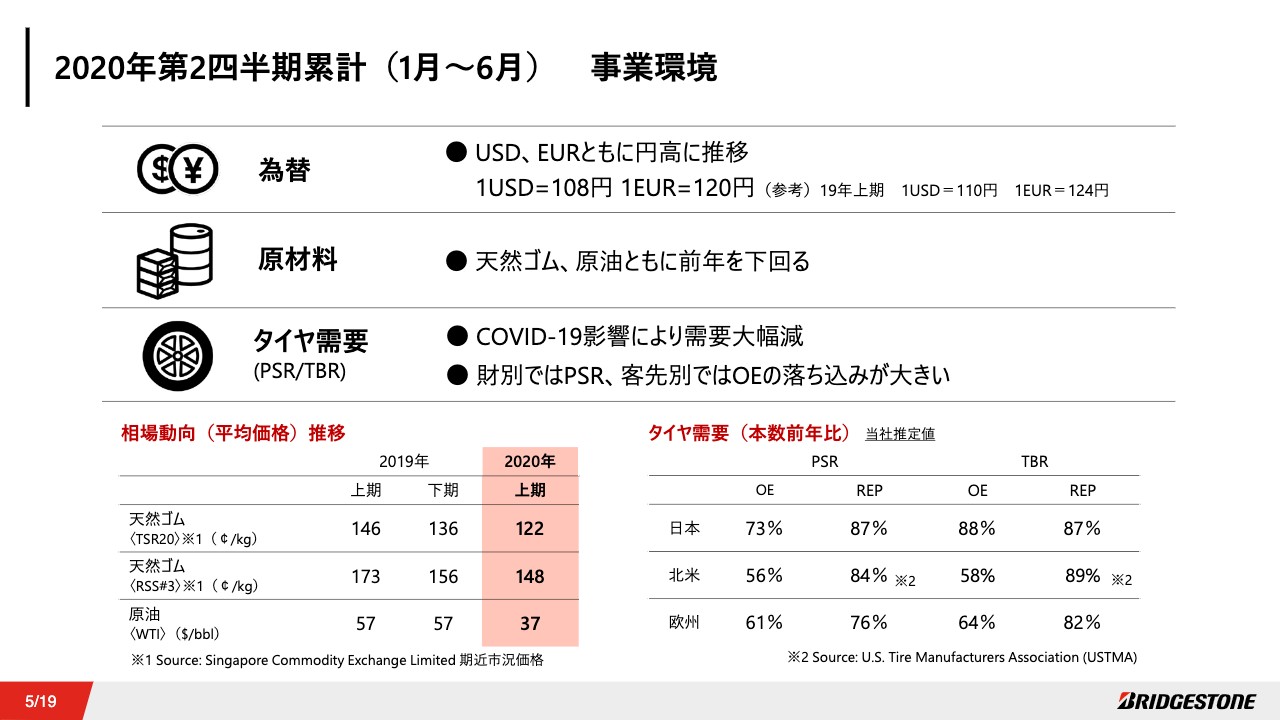

2020年第2四半期累計(1月~6月)事業環境

第2四半期1月から6月までの業績説明に移ります。まず、事業環境についてです。為替はUSドル、ユーロとも対前年で円高に推移しました。原材料価格は、天然ゴム、原油価格とも前年を下回りました。また、タイヤ需要については、とくに欧米において大いなシャットダウンを受けて大幅減となる一方、リプレイス需要は相対的に底堅く推移しました。

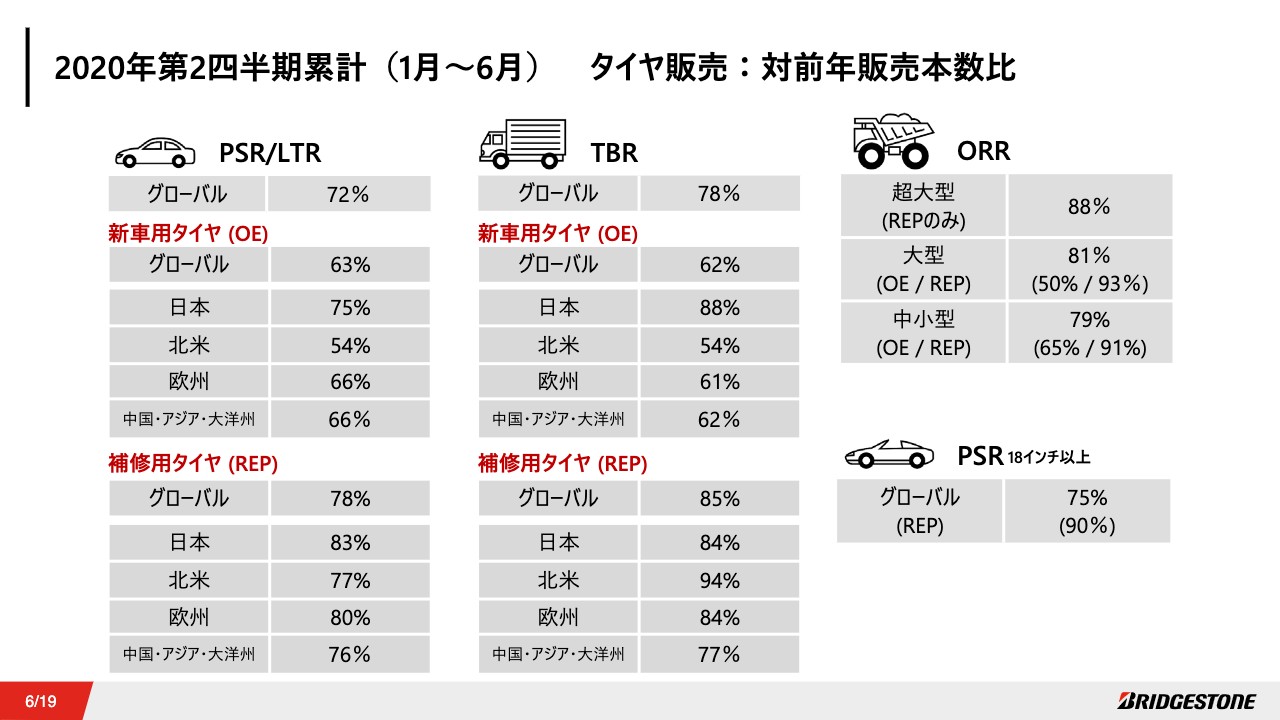

2020年第2四半期累計(1月~6月) タイヤ販売:対前年販売本数比

次に、タイヤ販売について、販売本数を対前年比でお示ししています。対前年でPSRは72パーセント、TBRは78パーセントとなりました。OEMの稼働停止などを受けて、いずれも大きく減少しました。

こうした厳しい環境下においても、補修用タイヤの落ち込みは相対的に緩やかで、中でもPSRにおける18インチ以上の高インチタイヤは相対的な強さを継続しました。ORRタイヤにおいても、OE販売は大幅ダウンとなった一方で、リプレイス販売においては超大型、大型、中小型それぞれにおいて相対的に堅調に推移しています。

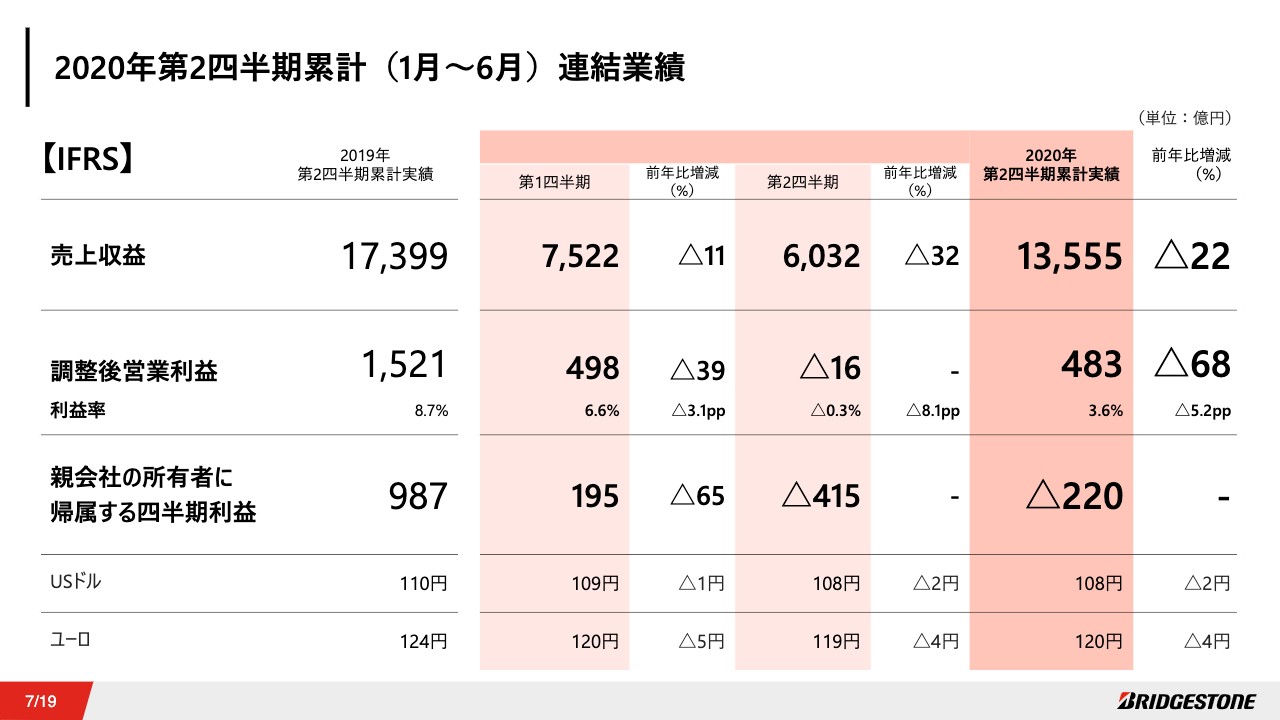

2020年第2四半期累計(1月~6月)連結業績

第2四半期連結業績について説明します。売上収益は1兆3,555億円で、対前年で約2割の減収です。調整後営業利益は483億円で、ご覧のとおり第2四半期においては16億円の赤字となりました。親会社の所有者に帰属する四半期利益は、COVID-19の影響による減損損失など、非経常的な損失の計上等により、上期は赤字で着地しました。半期での赤字は2009年のリーマンショック以来となります。なお、今期の非経常損失等については、10ページ以降でご説明します。

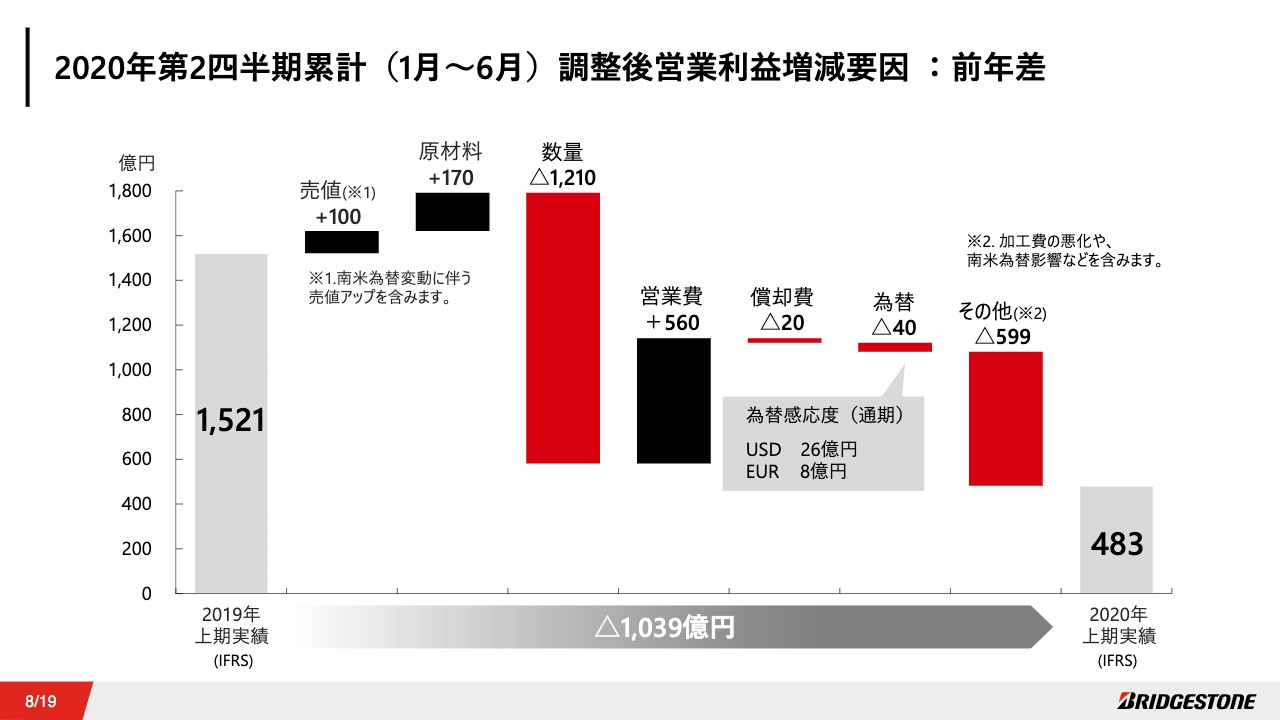

2020年第2四半期累計(1月~6月)調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因についてご説明します。当期は厳しいビジネス環境下で売値価格と費用抑制に努め、原材料コストについても前年比で良化した一方、需要減に伴う販売数量の大幅な減少と、その他の項目に含まれている販売数量減に伴う加工費の悪化が大きな減益要因となり、連結全体で対前年1,039億円の減益となりました。

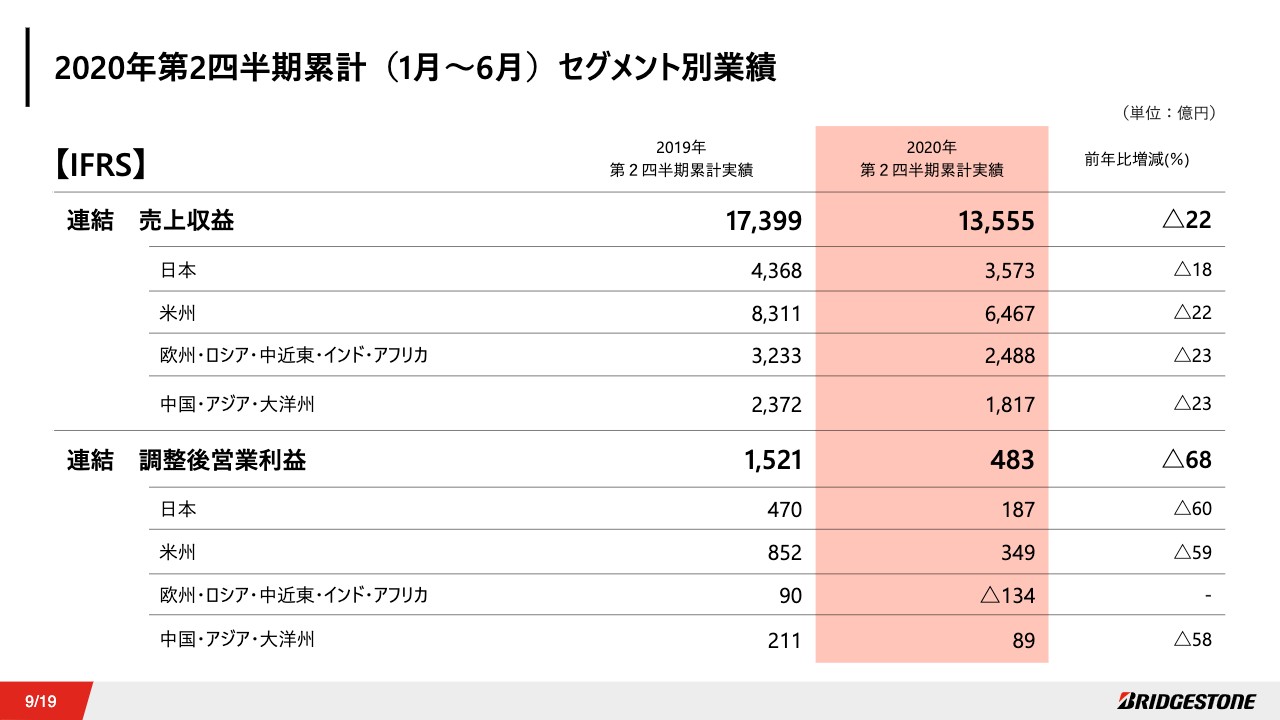

2020年第2四半期累計(1月~6月)セグメント別業績

続いて、セグメント別業績について説明します。第2四半期は、各地域においてCOVID-19による影響が本格化したことで販売数量が大きく減少しました。また、欧米を中心に各地域で工場を一時的に停止した影響もあり、減収減益となりました。とくに欧州・ロシア・中近東・インド・アフリカセグメントにおいては、非常に厳しいビジネス環境の中、赤字での着地となりました。

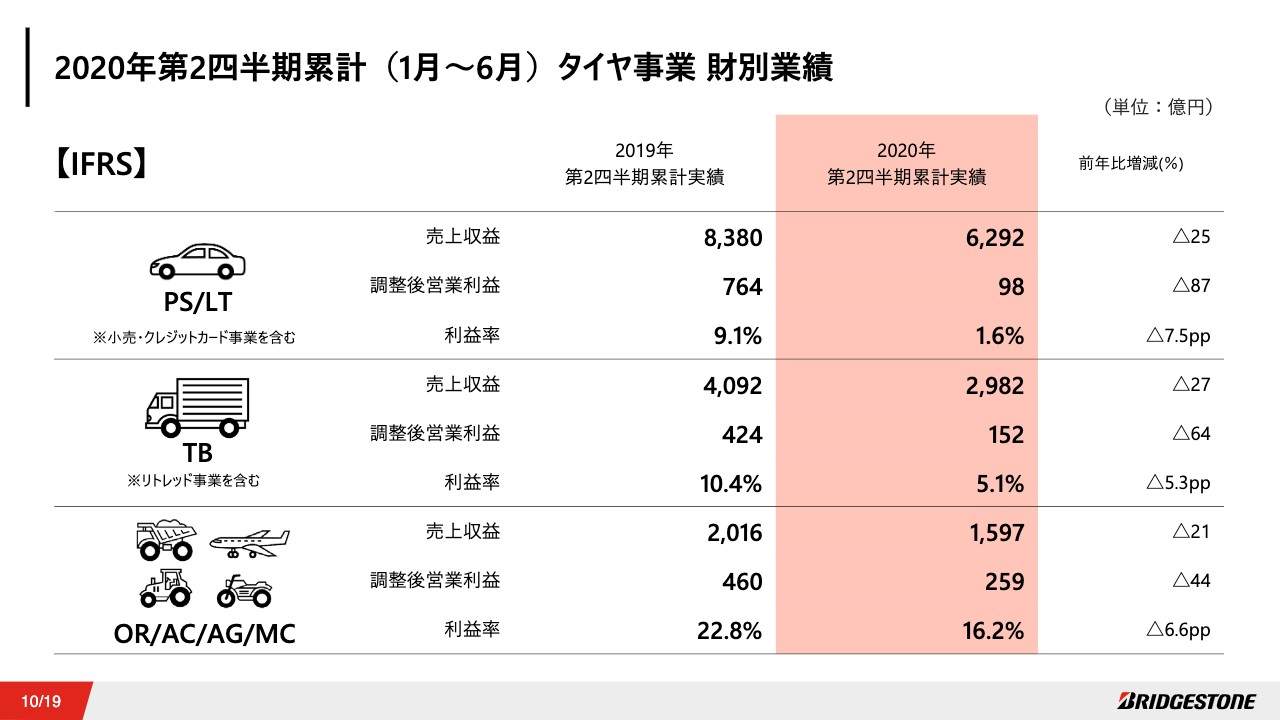

2020年第2四半期累計(1月~6月)タイヤ事業 財別業績

今回から、コア事業であるタイヤ・ゴム事業の財別業績についてを開示しています。乗用車・小型トラック用のタイヤの売上高は6,292億円でした。販売減に伴う加工費のアップや小売店における固定経費負担などにより、利益率は1.6パーセントとなりました。

トラック・バス用タイヤの売上高は2,982億円で、利益率は5.1パーセントとなりました。リトレッド事業が高い収益性を維持できていることにより、乗用車用タイヤに比べ相対的に収益性の落ち込みは少なくなっています。

鉱山・航空機・農機・二輪用タイヤの売上高は1,597億円で、利益率は16.2パーセントとなりました。足元の厳しい状況においても、鉱山用タイヤが高い利益率を維持していることにより、OR/AC/AG/MCタイヤの利益率は相対的に高い水準となっています。

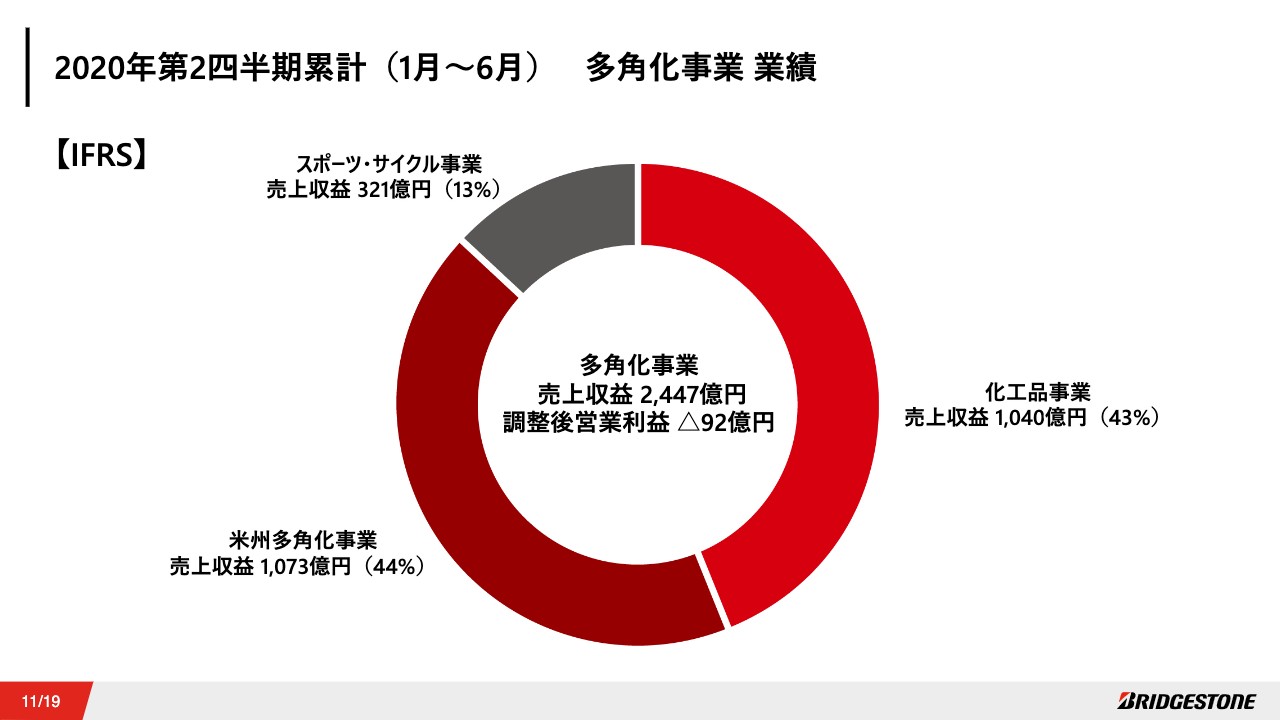

2020年第2四半期累計(1月~6月) 多角化事業 業績

続いて、多角化事業に関してご説明します。売上高は2,447億円、調整後営業利益は92億円の赤字となりました。多角化事業を大きく分類すると、国内を中心とした化工品事業の売上が4割強、米州での多角化事業が同程度、そしてスポーツ・サイクル事業が1割強の割合となっています。

米州の多角化事業、とくに屋根材を中心としたビジネスにおいては、足元の状況下でも堅調に推移しています。一方で、国内化工品ビジネスについては、収益性の低い事業もあり、事業ポートフォリオの観点から課題がありましたが、今期はとくにOE向け販売減の影響が大きく前年を下回って推移しています。

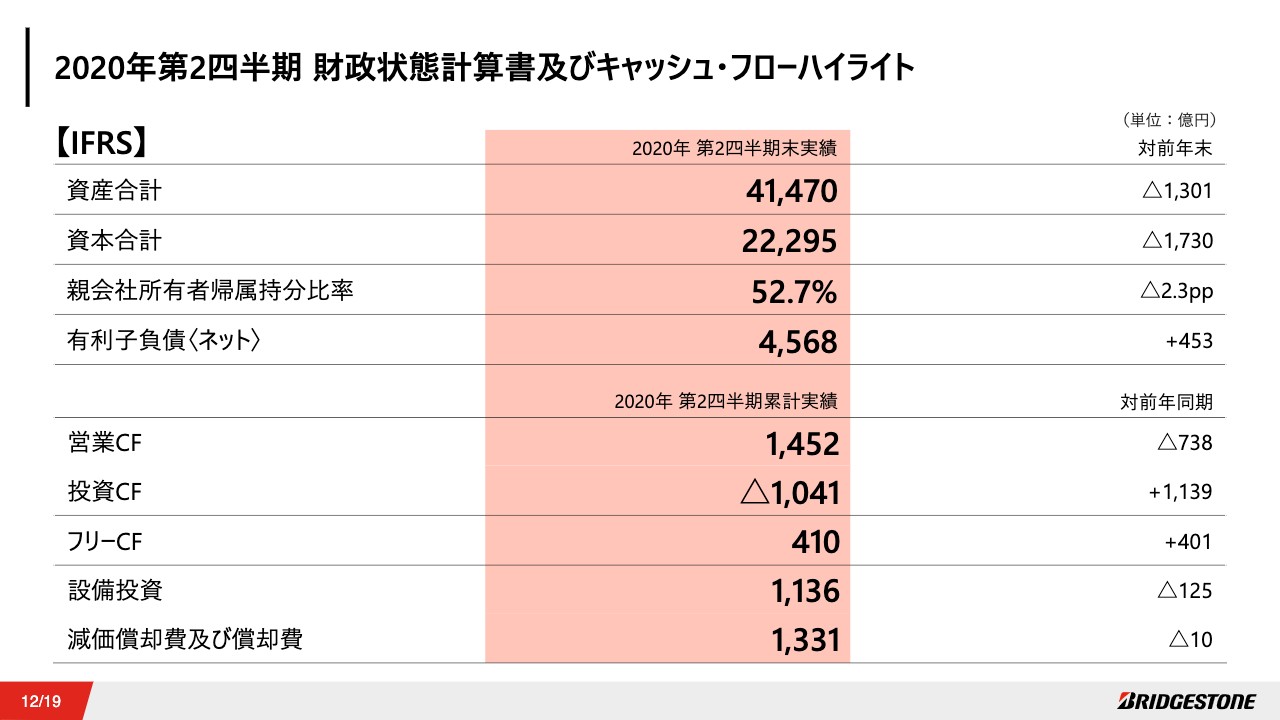

2020年第2四半期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書及びキャッシュ・フローハイライトについてご説明します。総資産は4兆1,470億円と、売上債権の減少等もあり、前年末対比で約1,300億円減となりました。自己資本比率は前年末対比で2.3ポイント下がり、52.7パーセントとなりましたが、引き続き健全な状態を維持しています。

フリーキャッシュフローについては、経費・投資・在庫のコントロール等を行なったことにより、この厳しい事業環境下ではありますが、プラスでの着地となりました。

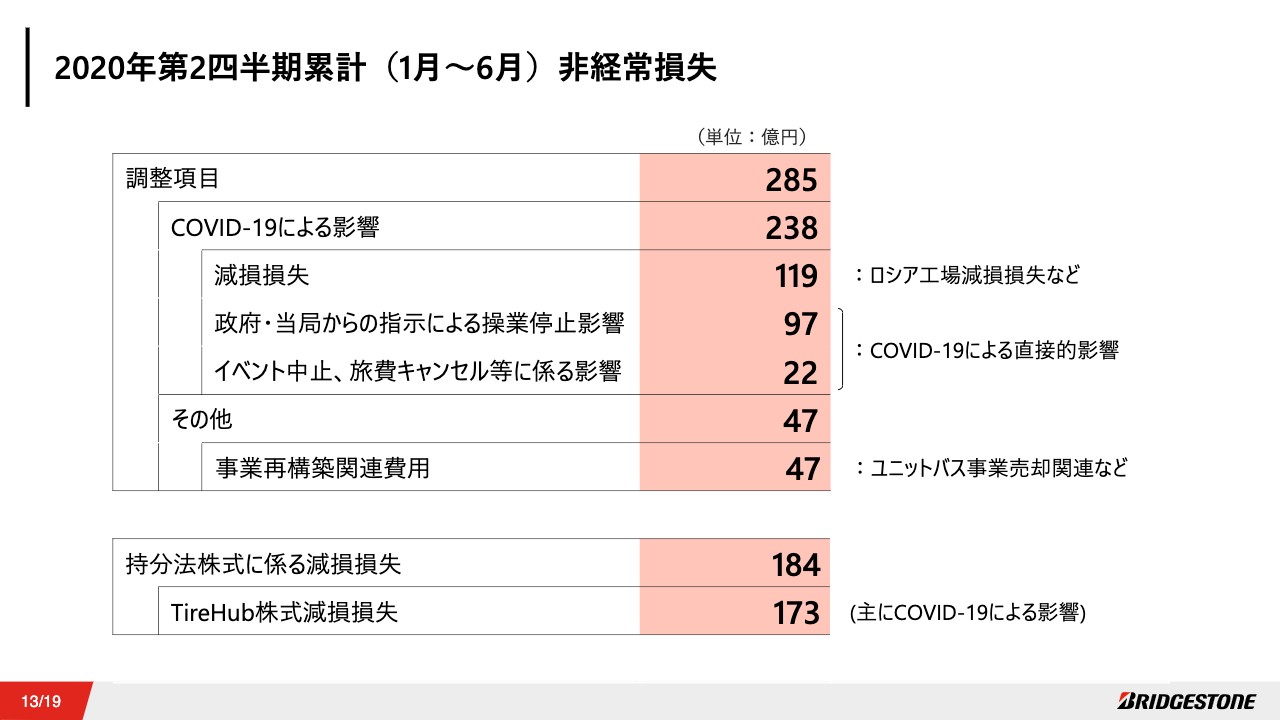

2020年第2四半期累計(1月~6月)非経常損失

今期計上した非経常的な損失についてご説明します。まず、COVID-19の影響として、減損損失や政府・当局からの指示による操業停止などの費用に、すでに発表しているユニットバス事業の売却関連費用などの事業再構築費用を加え、合計で285億円をIFRS営業利益の調整項目として計上しています。また、北米の共同支配企業であるTireHub社の投資に関しても、COVID-19の影響を大きく受けた結果、173億円を株式減損損失として計上しました。

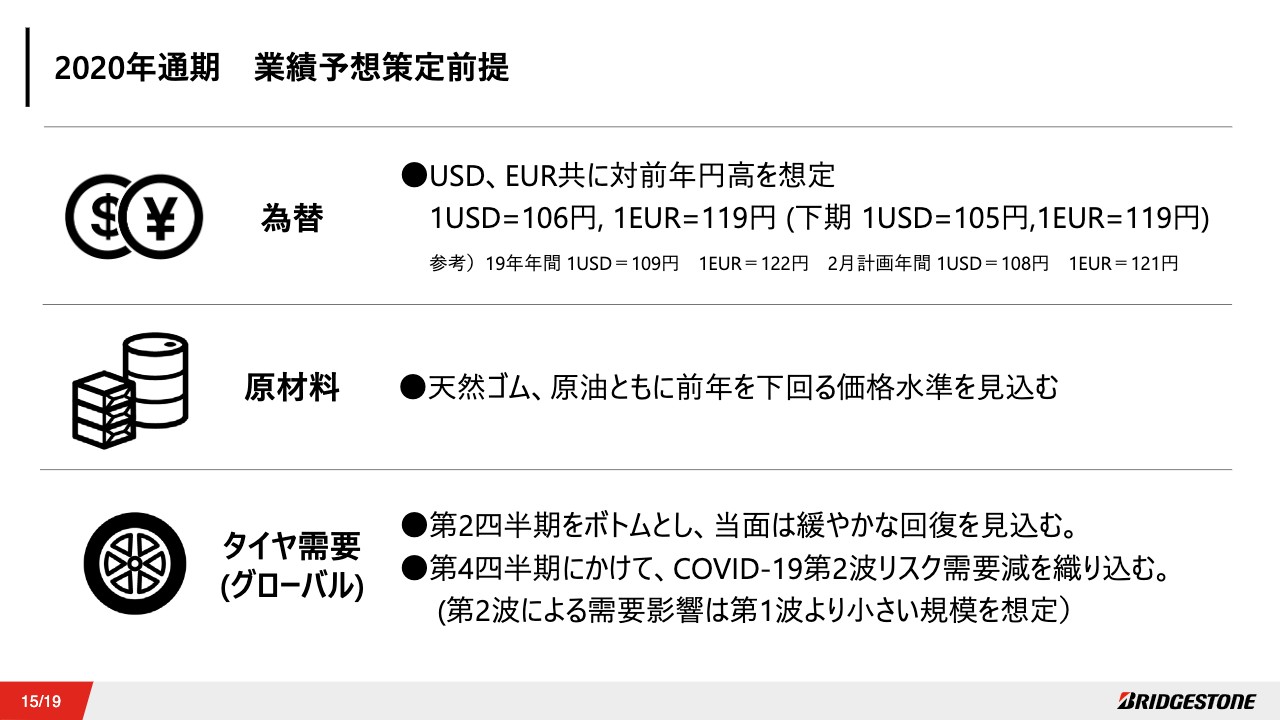

2020年通期 業績予想策定前提

続いて、2020年通期業績予想についてご説明します。業績予想策定の前提条件をお示ししています。為替はUSドル、ユーロともに対前年円高、原材料価格は天然ゴム、原油ともに前年を大きく下回る前提です。

またタイヤ需要については、先行きが不透明な状況下で第2四半期をボトムとし、当面は緩やかな回復を想定していますが、COVID-19第2波によるリスクを考慮し、第4四半期にかけて再度需要減影響が発生することを織り込んでいます。ただし、その影響は第1波に比べて小さい規模を想定しています。

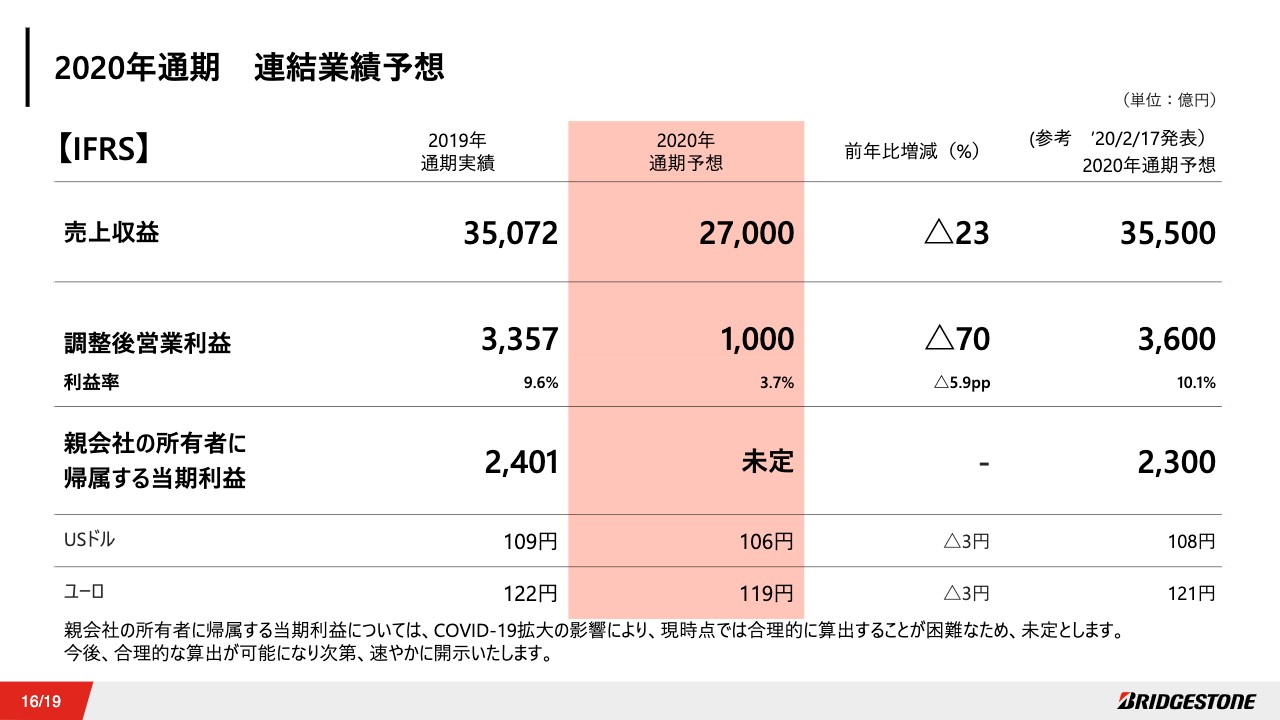

2020年通期 連結業績予想

以上の前提に基づいて策定した通期の連結業績予想をお示ししています。売上収益は2兆7,000億円と、対前年で2割強の減収の見込みです。調整後営業利益は1,000億円を予想しています。なお、親会社の所有者に帰属する四半期利益については、COVID-19の影響を鑑みた合理的な算出が困難であることから、引き続き未定としています。

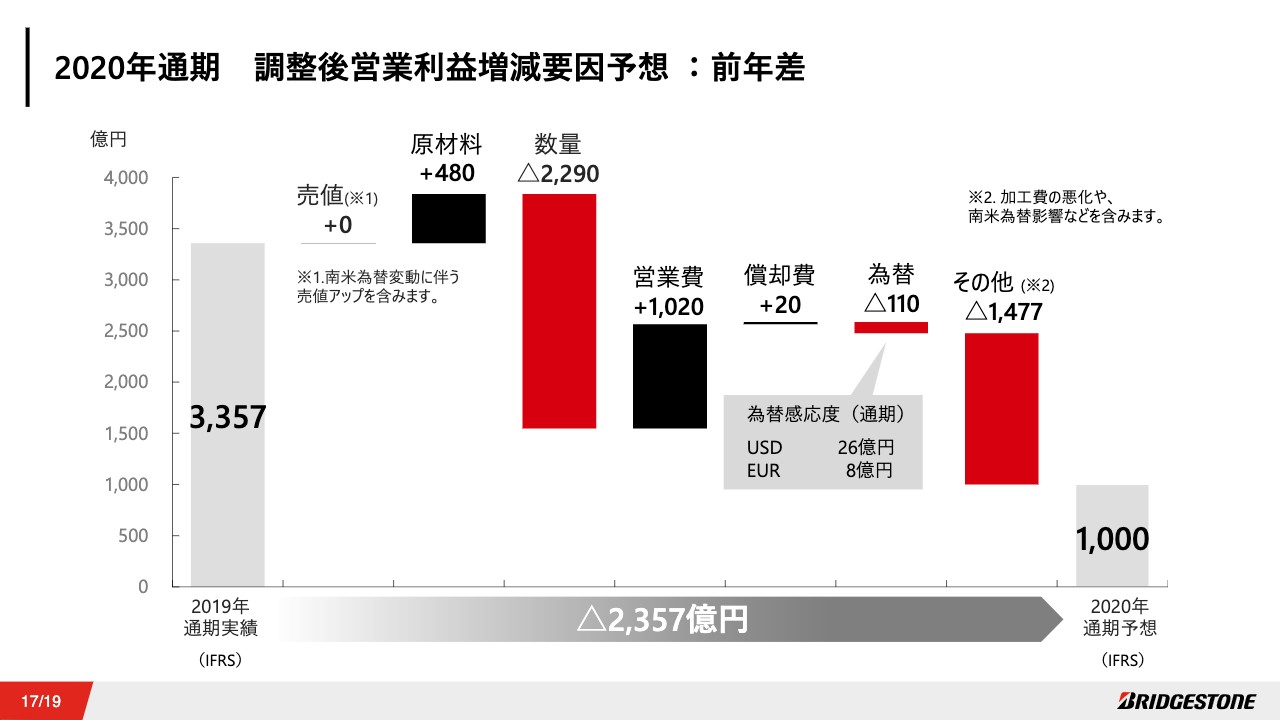

2020年通期 調整後営業利益増減要因予想:前年差

調整後営業利益の対前年増減要因についてご説明します。原材料コストの良化および費用抑制による効果等を増益予想として見込む一方で、COVID-19第2波の影響を前提として織り込んだこともあり、下期も引き続き対前年で大きな数量減を想定しています。

上期に引き続き、販売数量の減、およびそれに伴う加工費の悪化が、通期でも大きな減益要因となる見込みで、連結全体では対前年で2,357億円の減益となる予想となっています。

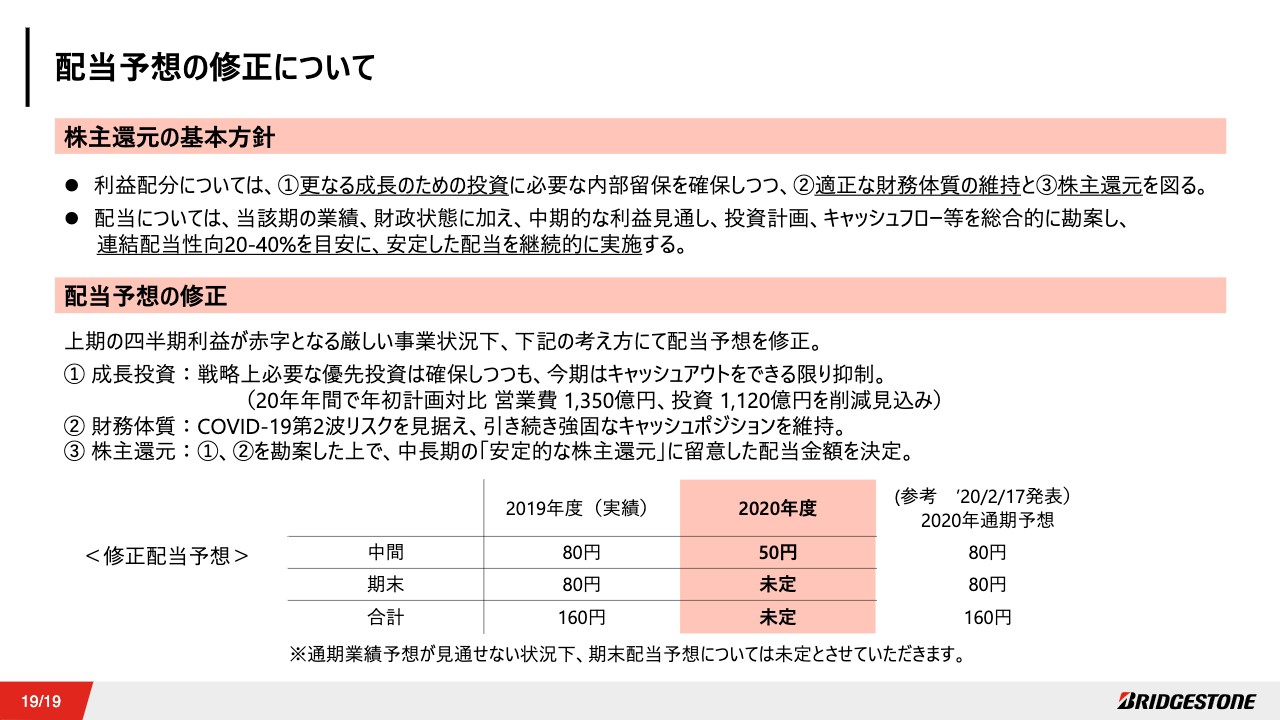

配当予想の修正について

配当予想の修正についてご説明します。当社は経営にあたり、株主のみなさまの利益を重要な課題として位置付けており、今後の事業展開に備えた経営基盤の強化を図りつつ、業績の向上に努めることを基本方針としています。利益配分については、さらなる成長のための投資に必要な内部留保を確保しつつ、適正な財務体質の維持と株主還元を図っていきます。

配当については、当該期の業績・財政状態に加え、中期的な利益見通し、投資計画、キャッシュフロー等を総合的に勘案して、連結配当性向20パーセントから40パーセントを目安に、安定した配当を継続的に実施することとしています。当期においては、ご説明しましたとおり、上期の純利益が赤字となる厳しい事業状況を踏まえつつ、成長投資、財務体質の維持の観点を勘案した上で、中長期での安定的な株主還元に留意し、中間配当を50円としました。

なお、通期の業績予想が見通せない状況下、期末配当予想については未定としています。ご理解のほど、何卒よろしくお願い申し上げます。私からのご説明は以上になります。ご清聴、ありがとうございました。

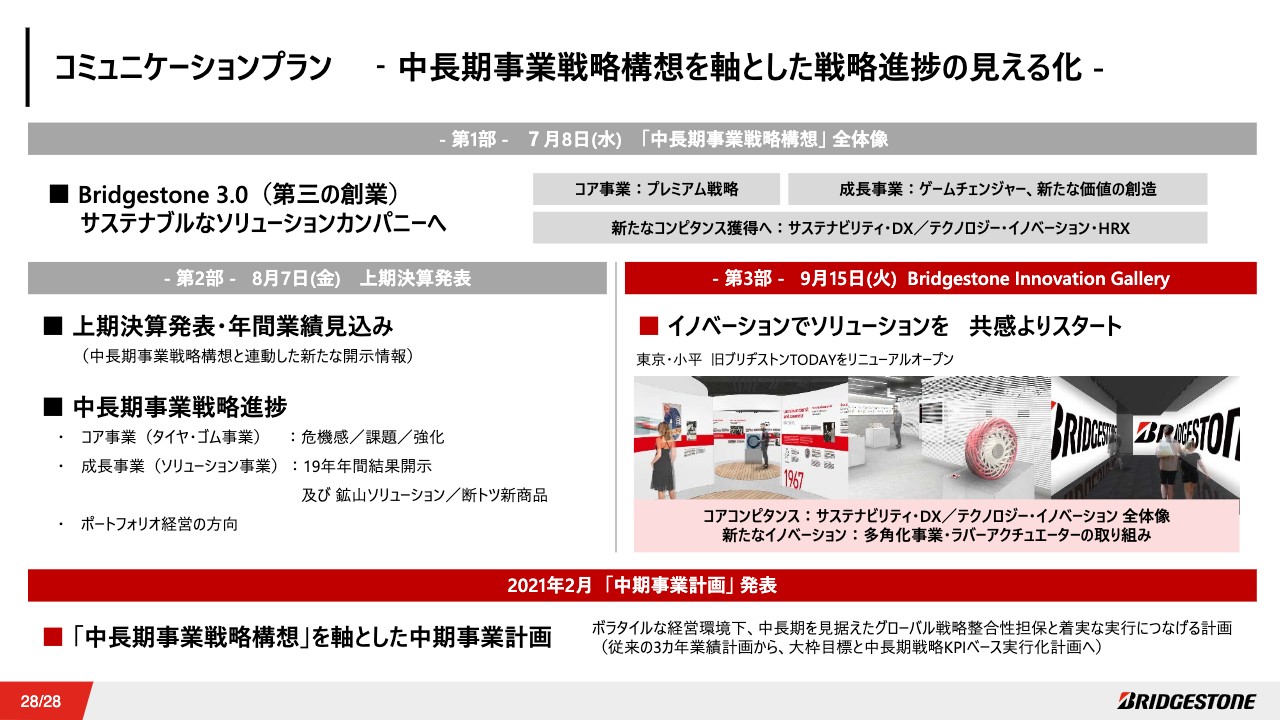

コミュニケーションプラン -中長期事業戦略構想を軸とした戦略進捗の見える化-①

石橋秀一氏:グローバルCEOの石橋でございます。2020年7月8日に発表した当社グループの中長期事業戦略構想については、7月、8月、9月の3部構成で内容と進捗についてしっかりご説明するとお伝えしました。本日はその第2部として、CFOの菱沼より上期決算と年間業績見込みをご説明しましたが、私からは中長期事業戦略進捗および背景につき、とくに結果ベースのデータについてご説明します。

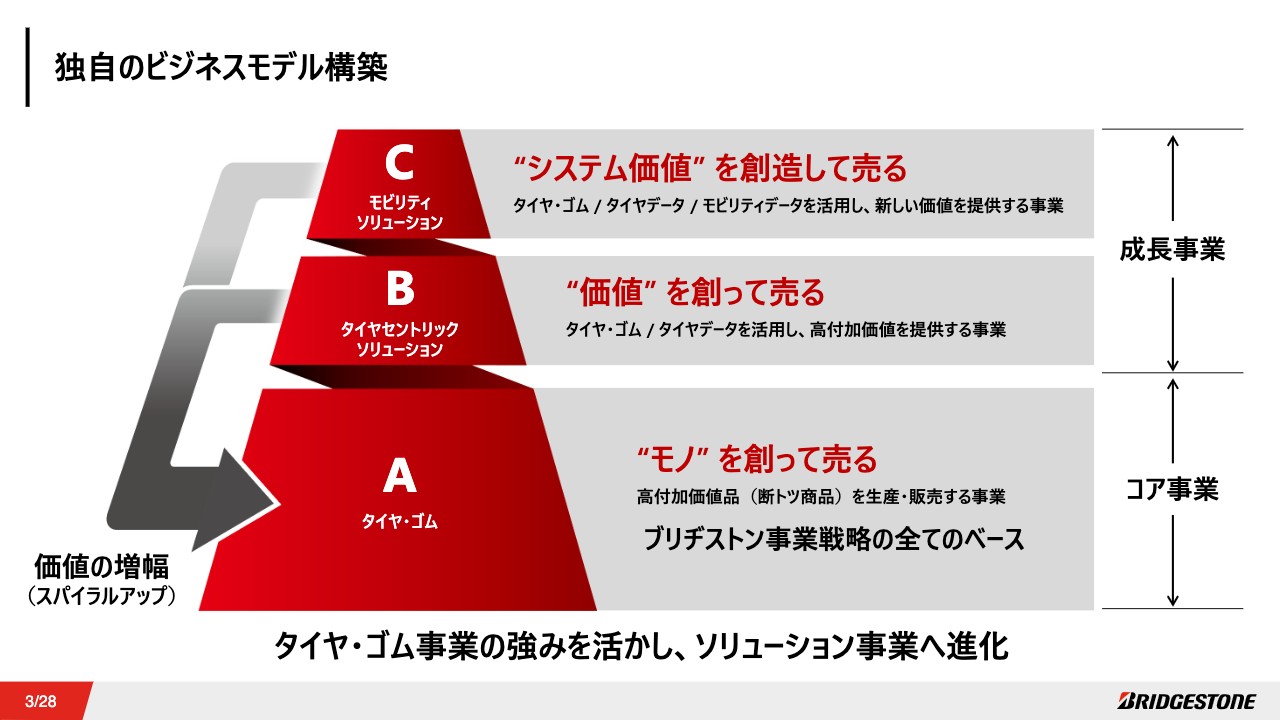

独自のビジネスモデル構築

中長期事業戦略構想の実行に向けては、コア事業であるタイヤ・ゴム事業と、成長事業であるソリューション事業によって、当社独自のビジネスモデルを構築していきます。

断トツ商品(高付加価値商品)を創って売るタイヤ・ゴム事業が当社のすべてのベースです。その上で、タイヤやモビリティからさまざまなデータを集め活用することで、新たな価値を創造し、価値を売るソリューション事業を拡大していきます。

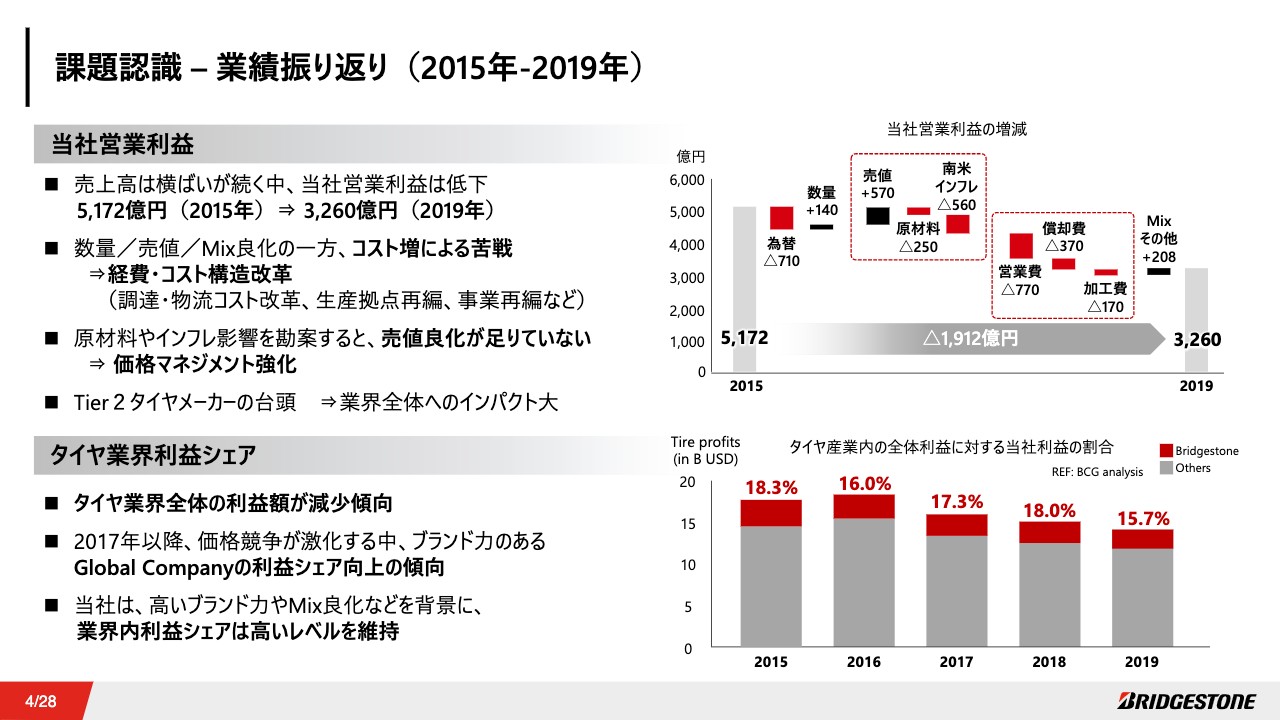

課題認識―業績振り返り(2015年-2019年)

こちらのスライドで示しているのは、上部のグラフが過去5年間を通した当社グループの営業利益の増減、下部のグラフが過去5年間のタイヤ業界利益に対する当社利益の割合です。

上のグラフのとおり、当初の過去5年間の業績を見ると、売上高はほぼ横ばいの一方で、営業利益は約1,900億円減少しています。為替影響を除いた主な要因としては、近年の投資や営業費増により、高コスト・高経費体質となっていること。また、原材料価格やインフレなどの影響を勘案すると、売値良化が足りていないことが大きなものと分析しています。

これらの点を真摯かつ冷静に捉え、原材料調達や物流から生産拠点再編、事業再編を含む抜本的な経費・コスト構造改革、そしてグローバルでの価格マネジメント強化を進めていきます。

一方、下のグラフを見ると、タイヤ業界利益は減少傾向にあります。当社は、グローバルで築いてきた高いブランド力や高付加価値商品の販売拡大によって、高い利益シェアを維持してきましたが、この状況に強い危機感をもっています。

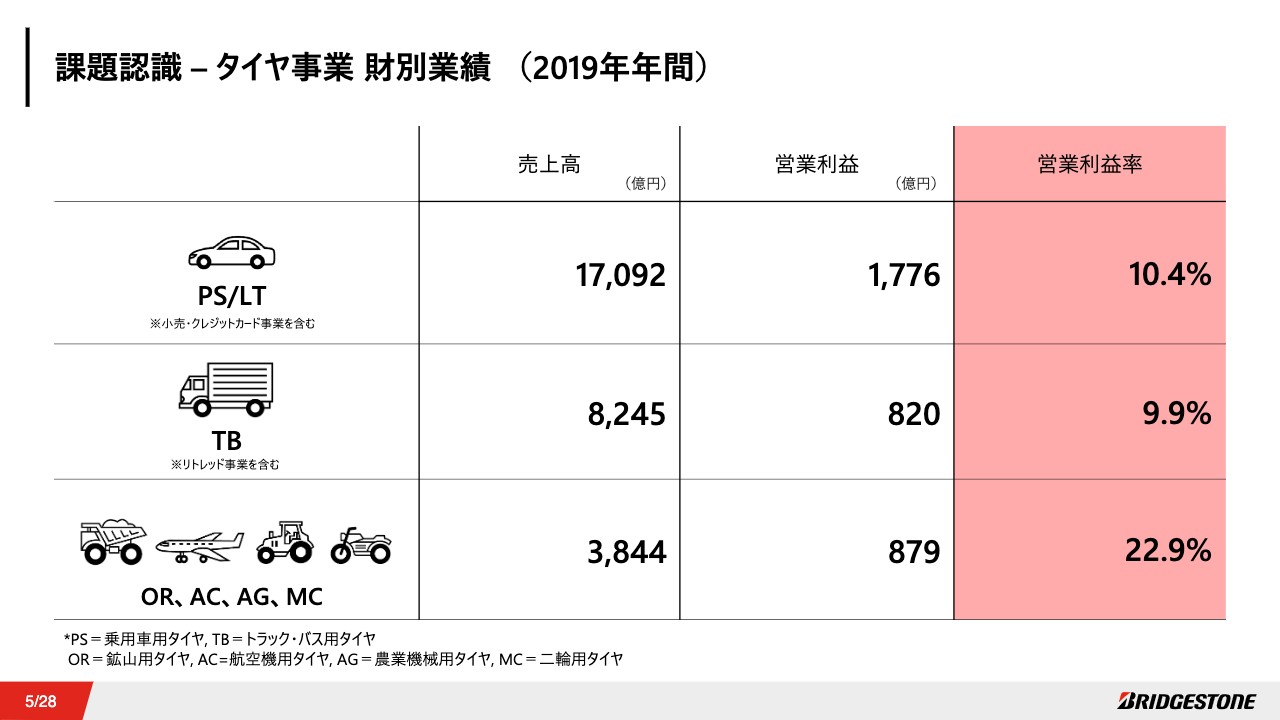

課題認識―タイヤ事業 財別業績(2019年年間)

具体的に、コア事業であるタイヤ・ゴム事業の2019年年間業績を商材別で振り返りますと、タイヤ事業については、乗用車・小型トラック用タイヤの売上が約1兆7,000億円、営業利益率が10パーセント、トラック・バス用タイヤの売上は約8,000億円、営業利益率が約10パーセント、鉱山・航空機・農機・二輪タイヤなどの売上が約4,000億円、営業利益率が約23パーセントとなっています。鉱山用タイヤなどの高い営業利益率が当社の利益を牽引しています。

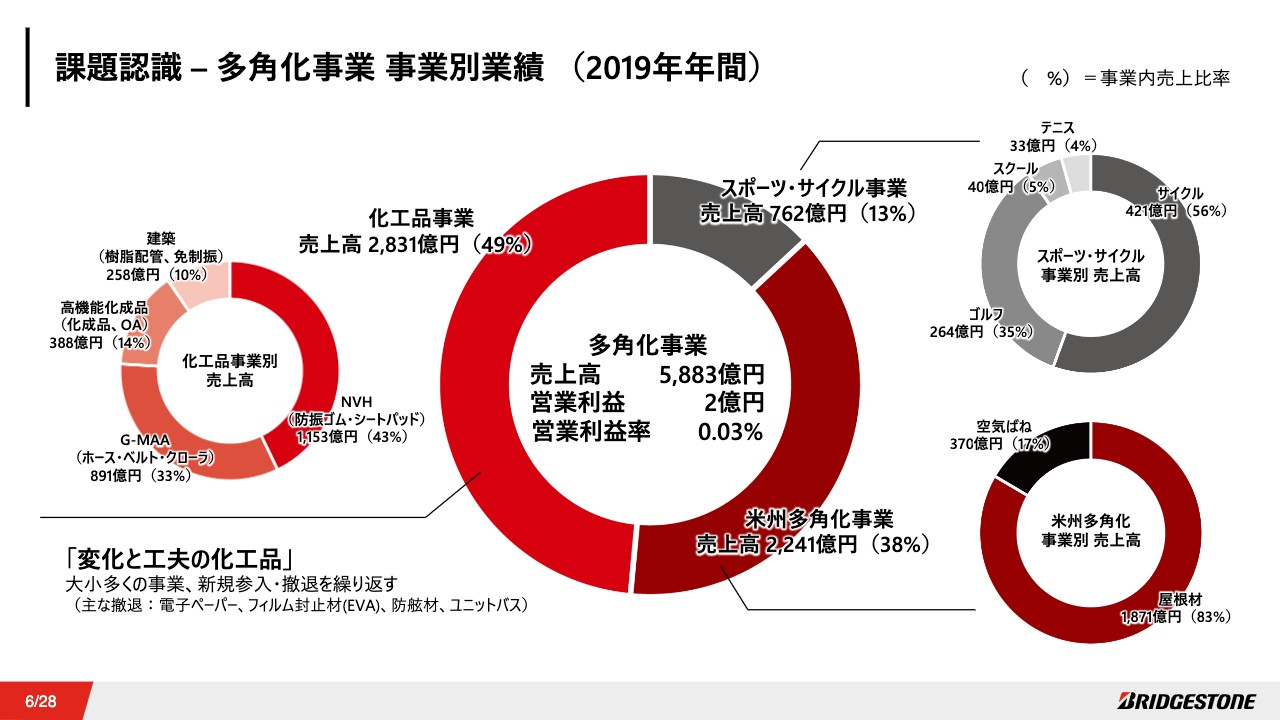

課題認識-多角化事業 事業別業績(2019年年間)

次に、多角化事業の2019年年間業績についてです。多角化事業の売上の半分を占める化工品事業は、「変化と工夫の化工品」として大小数多くの事業を有しており、これまでも、電子ペーパー、防舷材、フィルム封止材(EVA)、直近ではユニットバス事業などへの新規参入・撤退を繰り返してきました。その他は、米州の多角化事業が売上高の38パーセント、スポーツ・サイクル事業が13パーセントで構成しています。

スポーツ・サイクル事業については、4月にテニス事業からの撤退を発表しましたが、今後も企業ブランドへの貢献という観点も含めて、各事業を評価していきます。引き続き、取り組むこととそうでないことを明確にし、ポートフォリオの最適化を進めていきます。

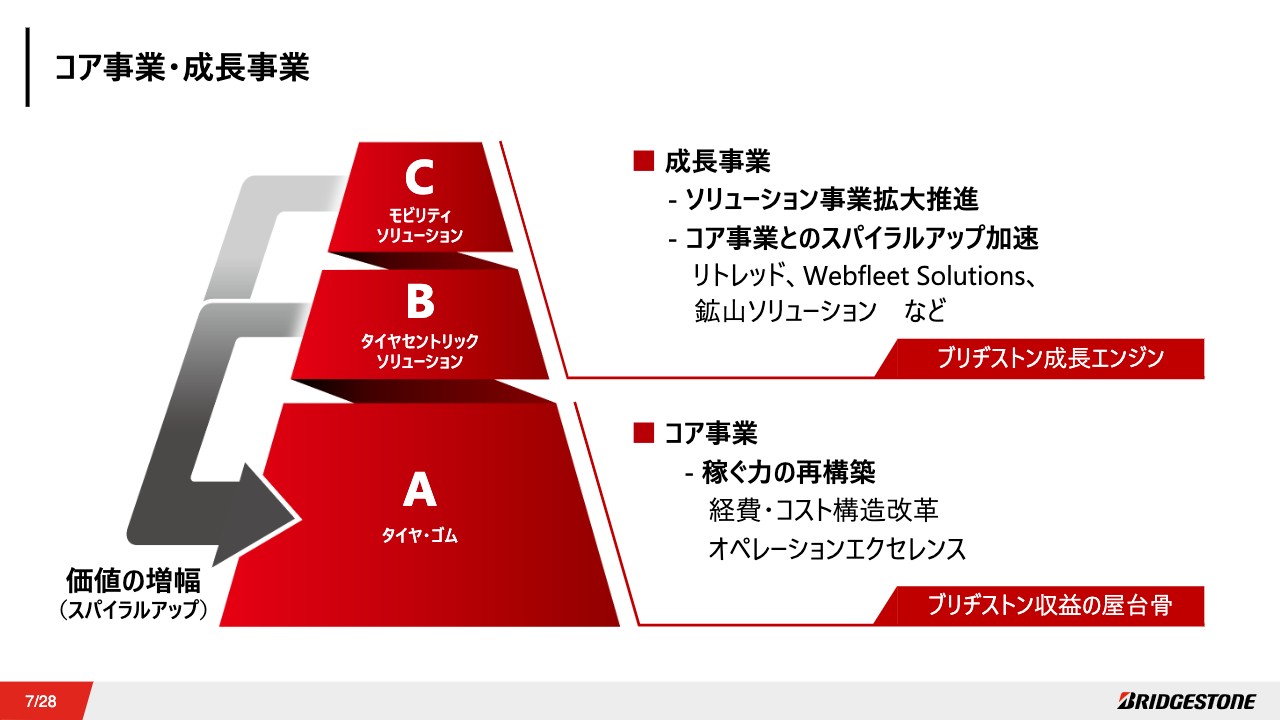

コア事業・成長事業

7月にもお話ししましたが、当社の戦略方向としては、まずタイヤ・ゴム業界での確固たる地位をより強くし、競争の土俵を根底から変えていきます。今の状況を冷静に捉え、コア事業・成長事業ともに、戦略に沿ってすでにさまざまな施策をスタートしています。

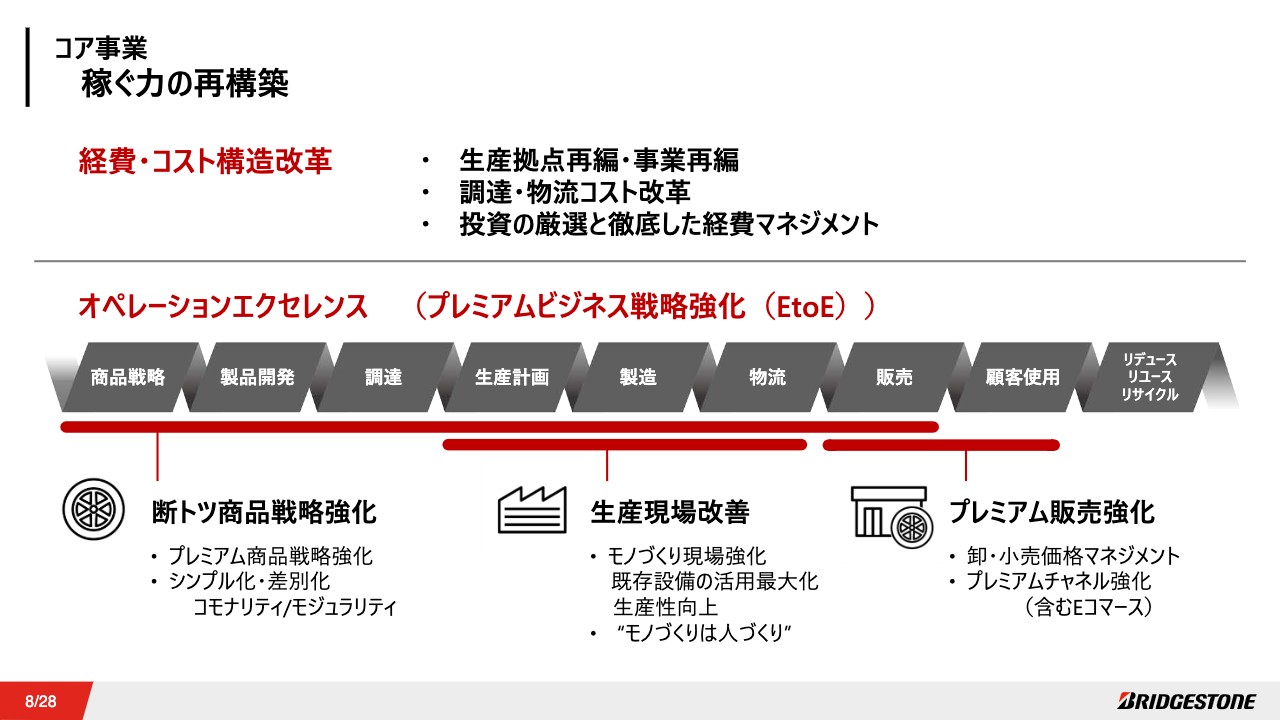

コア事業 稼ぐ力の再構築①

コア事業における稼ぐ力の再構築については、経費・コスト構造変革と、オペレーションエクセレンスの2本柱で進めます。当社には、グローバルベースで見るとまだまだ最適化できる部分があります。過去5年間の実績を振り返ったところで、高経費・高コスト体質の抜本的構造改革、生産拠点再編や事業再編、厳選した投資と徹底した経費マネジメントなど、グローバルすべてのSBをすべての領域において徹底的に、さらに踏み込んだ効率化・最適化を進めていきます。

そして、オペレーションエクセレンスとしては、ご覧の3点を重点的に取り組んでいます。まず、断トツ商品戦略強化です。生産現場改善については、「モノづくりは人づくり」という思いのもと、プレミアム商品をつくる力をしっかり整えるべく、既存設備の最大活用に加え、生産性の向上など、いま一度基本に立ち返り、グローバルで適切なKPIを設定し、生産現場の基盤強化に取り組んでいます。

また、プレミアム領域の販売強化については、卸・小売価格のマネジメントを強化し、プレミアム領域に特化したEコマースなど、プレミアムチャネルの強化を進めていきます。

コア事業 稼ぐ力の再構築②

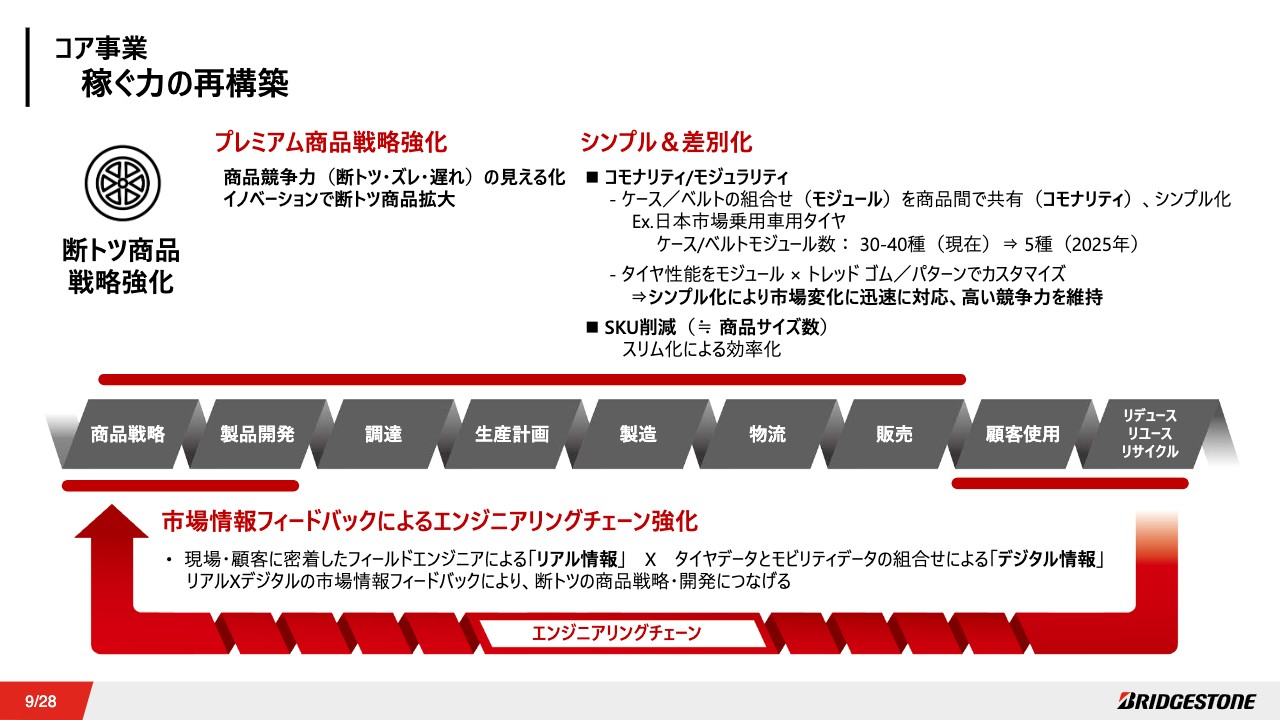

コア事業の中心にあるのは、断トツ商品です。プレミアム商品戦略強化のために、まず客観的な商品競争力の見える化を実施し、商品開発においてはシンプル&差別化という考え方のもと、コモナリティ、モジュラリティとSKU、つまり保有商品サイズスペック数の削減を進めていきます。

従来の1サイズにつき1スペックごとの開発ではなく、タイヤの部材であるケース、ベルトの商品間での共有(コモナリティ)により、効率化を図ります。また、ケース、ベルトの組み合わせについては、モジュール化を推進します。このモジュールとトレッドゴム、パターンでカスタマイズし、バリューチェーン全体を通じた大きな価値創出につなげます。

例えば、日本市場向けの乗用車用タイヤで、サイズごとに30種から40種ほどあるケースと、ベルトのモジュールを2025年を目処に商品カテゴリごとに5種類程度まで減らすことを目標にしています。

また、断トツ商品戦略・開発のためには、市場情報の活用が重要です。当社の強みである顧客・現場に密着したフィールドエンジニアによるリアルの情報と、タイヤデータとモビリティデータによるデジタル情報をエンジニアリングチェーンにフィードバックすることで、商品戦略開発を強化し、価値のスパイラルアップにつなげていきます。

これらの仕組みを機能させるために、7月から商品戦略、フィールドエンジニア、デジタル、ソリューション企画の機能を統合した戦略部門を再編し、エンドツーエンドでの断トツ商品戦略強化に取り組んでいます。

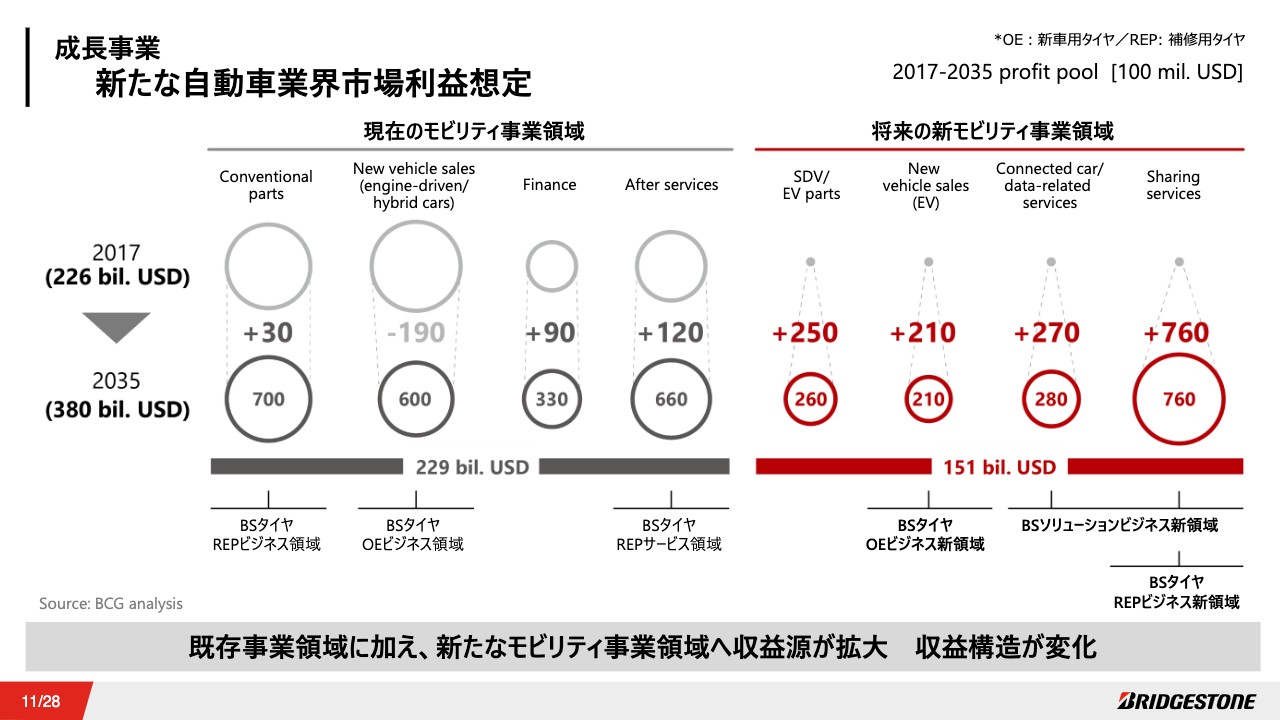

成長事業 新たな自動車業界市場利益想定

続いて、成長事業であるソリューション事業についてです。これは、将来の新モビリティ事業領域を含む、新たな自動車業界全体の2017年対2035年の市場利益の想定です。スライドの左側が現在のモビリティ事業領域、右側が将来の新たなモビリティ事業領域、いわゆるMaaSやCASEの世界を示しています。

業界全体の市場利益は18年で1.7倍の約38兆円拡大、つまりモビリティ事業の魅力度はより大きくなります。COVID-19のネガティブインパクトが2022年ごろまでは続くと想定していますが、中長期でのトレンドは変わらないと考えています。当社では、強いコア事業を基盤にソリューション事業でこの領域に挑んでいきます。

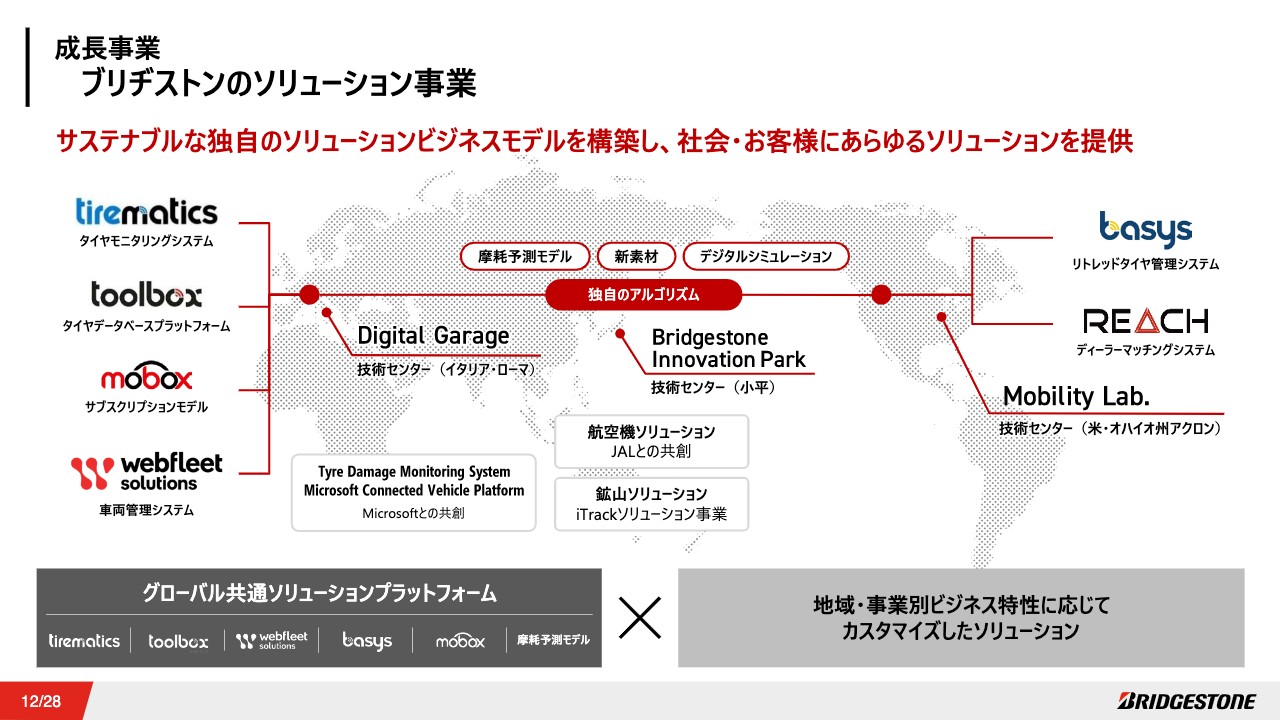

成長事業 ブリヂストンのソリューション事業

すでにグローバルでサステナブルな独自のソリューションビジネスモデルを構築し、さまざまなソリューション事業を展開しています。それぞれに強みを持つグループ内の拠点が、センターオブエクセレンスとしてグローバルを牽引し、各地域・各事業の特性に合わせてカスタマイズすることで迅速に展開を進めています。

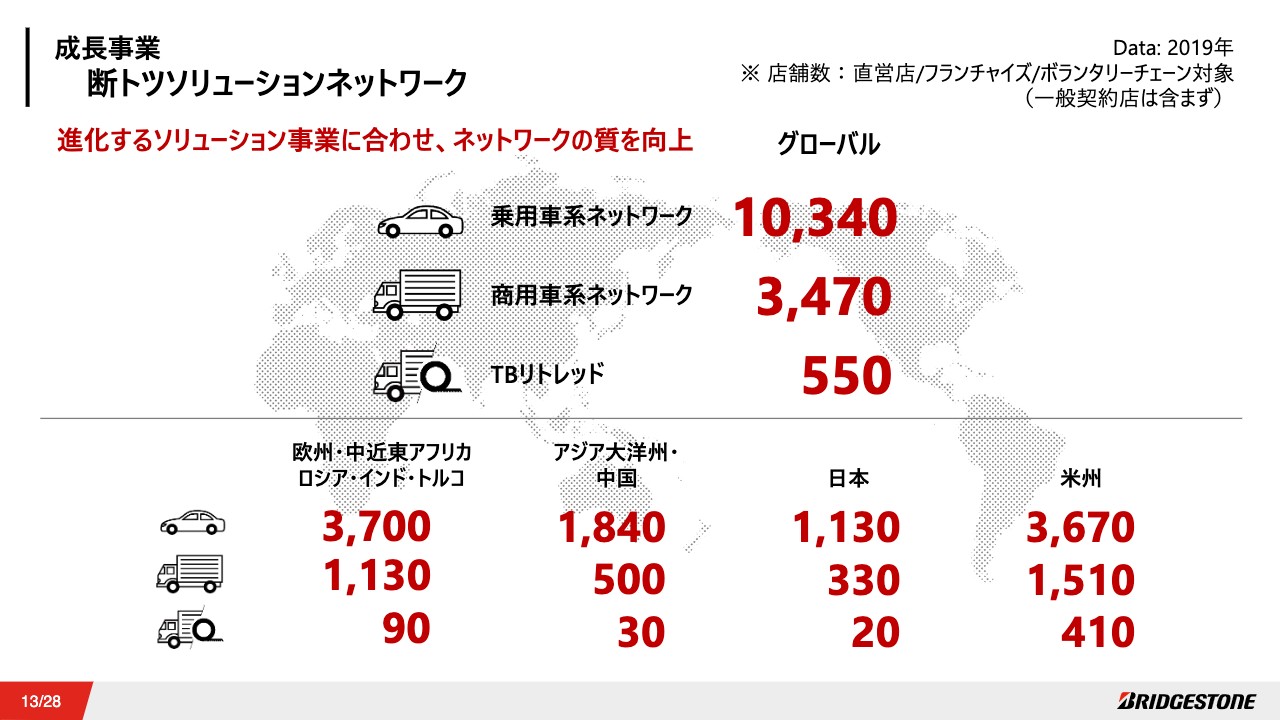

成長事業 断トツソリューションネットワーク

当社グループが長年築いてきたリアルの強み、グローバルでのチャネルネットワークを事業の進化に合わせ、ソリューション拠点として整備を進めています。グローバル合計で1万拠点を超える乗用車系ネットワーク、約3,500店の商用車系ネットワーク、約500拠点のトラック・バス用向けリトレッド拠点があります。断トツ商品とサービスを、リアルとデジタルの組み合わせで提供するこの断トツサービスネットワークを通して、成長事業をグローバルで拡大させていきます。

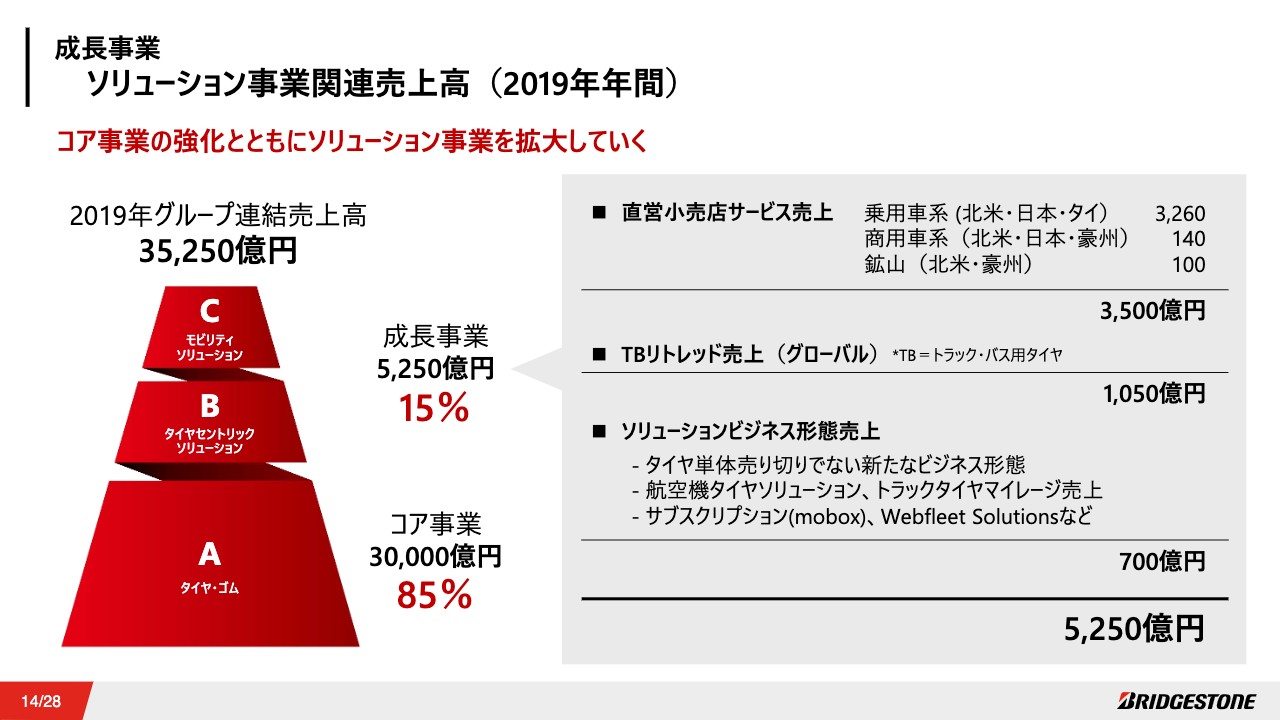

成長事業 ソリューション事業関連売上高(2019年年間)

グローバルに展開中のソリューション事業としての売上高は、2019年年間実績において、連結売上高全体の約15パーセントを占めています。これは、従来のタイヤ単体販売の形態とは異なるソリューション事業売上として、直営店のメンテナンスサービス売上、リトレッド売上に加え、トラック・バス用、航空機、鉱山用タイヤの売り切りではないソリューション販売です。今後は、これらの分野を成長事業として拡大していきます。

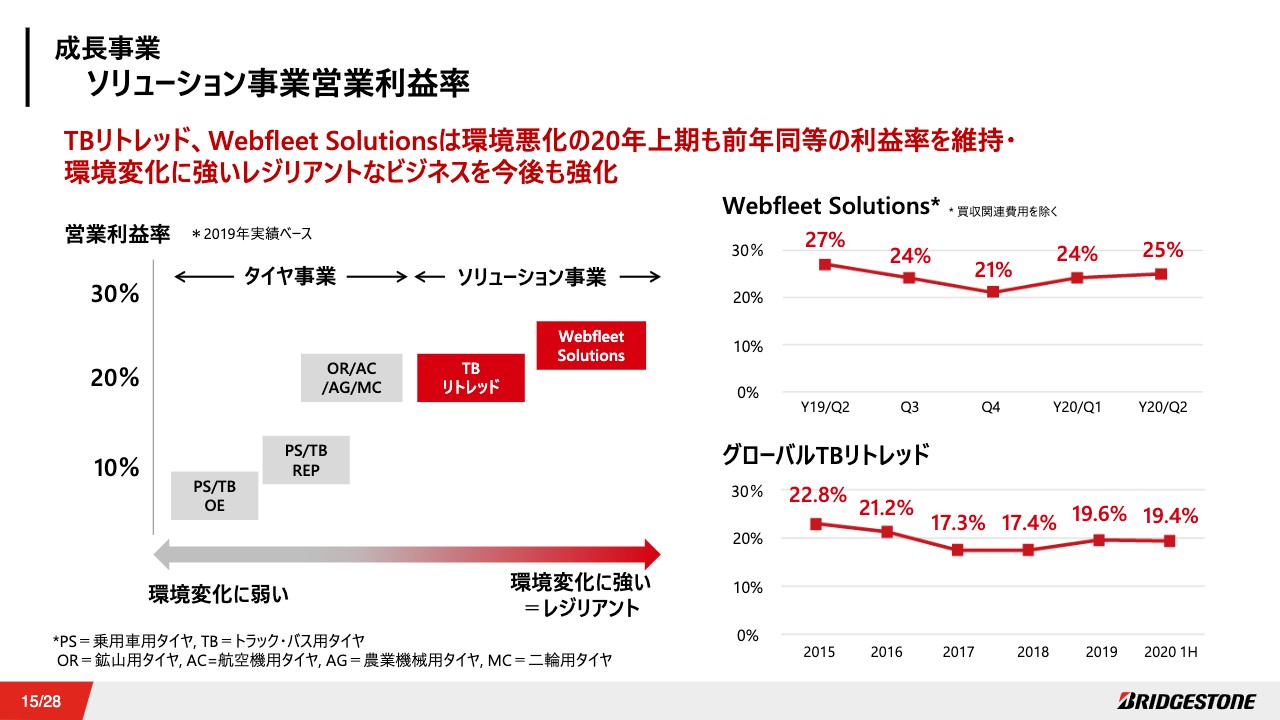

成長事業 ソリューション事業営業利益率

当社のソリューション事業は、スライドの左の図のように、タイヤ事業中のプレミアムで強い鉱山タイヤ事業よりも、さらに環境変化に強いレジリアントなポジションにあります。

ソリューション事業の中心となるリトレッドおよびWebfleet Solutionsの営業利益については、スライドの右のグラフのとおり、2020年上期の厳しい状況下においても、それぞれ20パーセント近く、または25パーセントと、底堅い結果となっています。ソリューション事業の構成比率拡大およびタイヤプレミアム事業拡大によって、稼ぐ力を強化していきます。

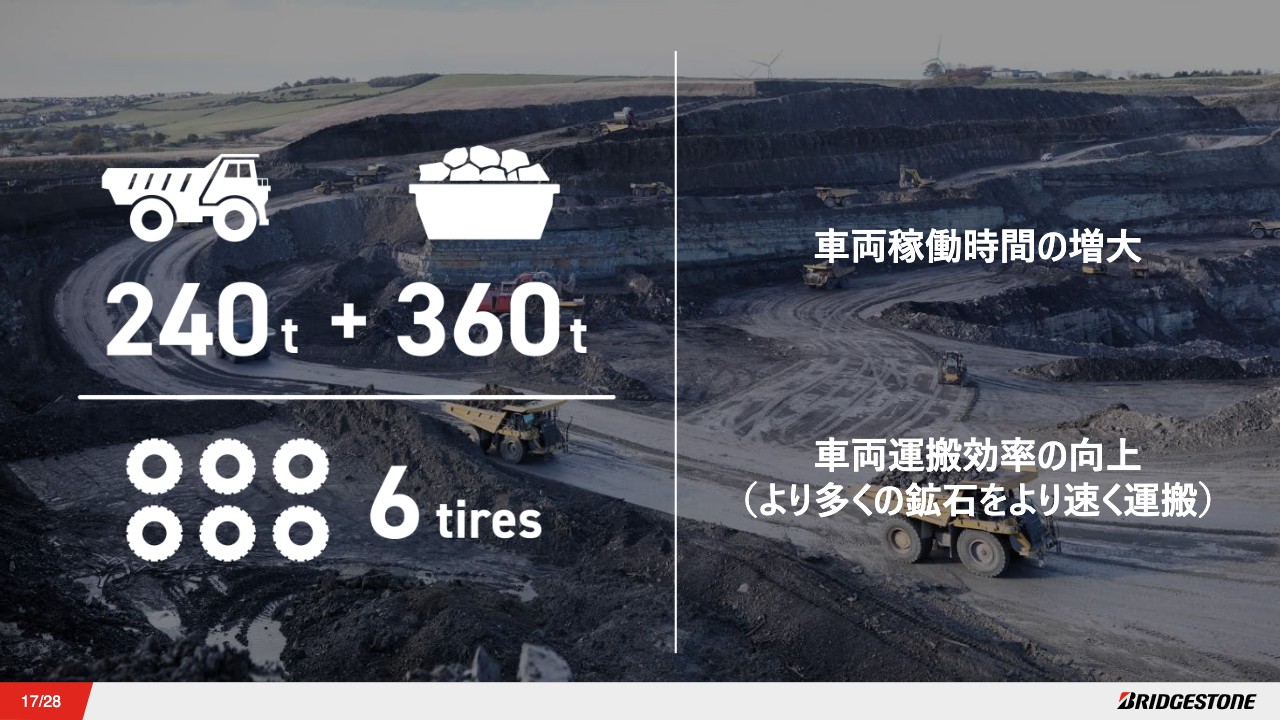

車両稼働時間の増大

今後さらに拡大を進めていくソリューション事業の中核として、7月にはご説明しなかった鉱山ソリューションを今日はご紹介します。鉱山は、タイヤにとって最も過酷な主要環境の1つです。車両重量約240トン、積載重量約360トンの鉱山作業では、タイヤ一本あたり約100トンもの荷重がかかります。

鉱山の現場では、車両稼働時間をより長く、また一度の車両の運行でより多くの鉱石をより早く運搬することが重要な課題です。一方で、鉱石の種類や鉱山の規模、車両の運行台数や走行する路面状況など、お客さまごとにオペレーションは異なり、提供するタイヤの性能が高いことはもちろん、それぞれに適切な商品とサービスの提供が求められます。

断トツ新商品

本日プレスリリースを発信していますが、当社は鉱山用タイヤの断トツ新商品「Bridgestone MASTERCORE」を発売し、すでに世界中の主要な鉱山のお客さまからテストマーケティングで好評をいただいており、徐々に展開を拡大していきます。

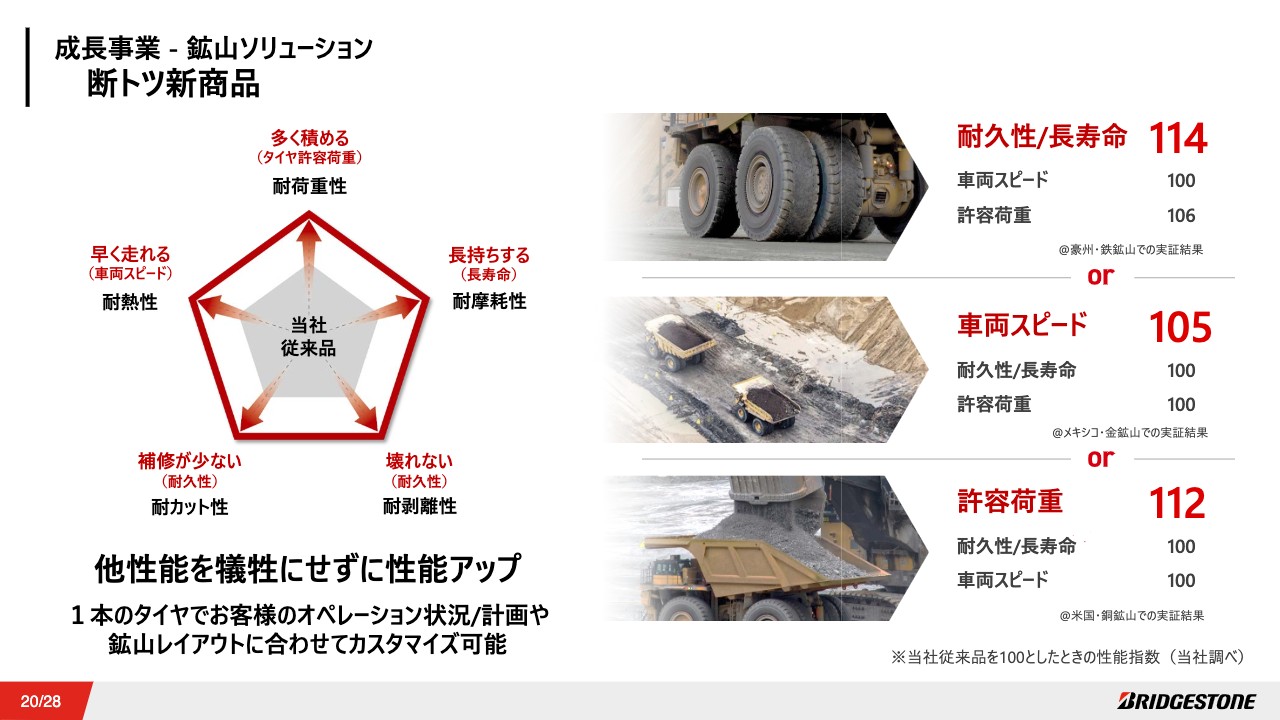

成長事業-鉱山ソリューション 断トツ新商品①

断トツ新商品「Bridgestone MASTERCORE」は、内製スチールコードをはじめ、素材・構造・製造技術を含む当社独自の新技術を結集し、断トツの高耐久性能を実現させた強靭なタイヤです。

当社独自のメタルサーフェスコーティングテクノロジーを適用した防錆スチールコードをタイヤの骨格部分に搭載しています。これは業界初の革新的表面処理技術であり、ゴムとの接着力を画期的に向上させています。さらに、空気の流れを制御して耐路面を冷やす空冷技術を組み合わせることで、他の性能を犠牲にすることなく耐久性を格段に向上させています。

成長事業-鉱山ソリューション 断トツ新商品②

このように「Bridgestone MASTERCORE」は他性能を犠牲にせず、必要な性能を向上させることによって、それぞれのお客さまのニーズや車両の運行状況に合わせたカスタマイズを可能にしています。テストマーケティングでは、お客さまのご要望に沿って最適なタイヤの機能価値をご提案し、実証しました。

当社従来品対比では、いずれの性能も犠牲にすることなく、豪州のお客さまでは6パーセントの積載量増加、14パーセントの長寿命を実現しています。また、メキシコでは5パーセントの車両スピードアップ、米国では12パーセント積載量増となりました。このように、カスタマイズでご提案ができるのが「Bridgestone MASTERCORE」です。

従来は複数の商品を使い分けることで対応していた機能価値を1つの商品でカバーできるため、お客さまにとっては在庫数、当社にとっては保有商品数の削減により、双方のバリューチェーンにおける価値創出にもつながります。超大型の63インチより展開を始め、順次拡大を進めていきます。

成長事業-鉱山ソリューション デジタルプラットフォーム

鉱山ソリューションにおけるプラットフォームについては、2020年6月25日、当社はイギリスのTransense Technologies社が保有するiTrackソリューション事業の買収を完了しました。これにより、約40名のデジタル人材が新たに当社の仲間に加わりました。「MASTERCORE」というタイヤ事業の強みに加え、iTrackソリューション事業というデジタルの強みで、当社の鉱山ソリューション事業をさらに加速させていきます。

iTrackは、鉱山車両タイヤに専用設計された次世代のタイヤモニタリングシステムです。従来は、タイヤの温度や空気圧などのタイヤデータの取得がメインでしたが、iTrackの導入によって、さらに位置情報や走行速度などの車両データの取得が可能となります。定額制のサブスクリプション契約による24時間365日のモニタリング体制で、これらのデータをリアルタイムに入手・分析し、鉱山レイアウトや車両オペレーションなど、鉱山事業者ごとの状況に応じてカスタマイズしたサービスの提供により、生産性と収益性の向上に貢献し、鉱山事業者を支えていきます。

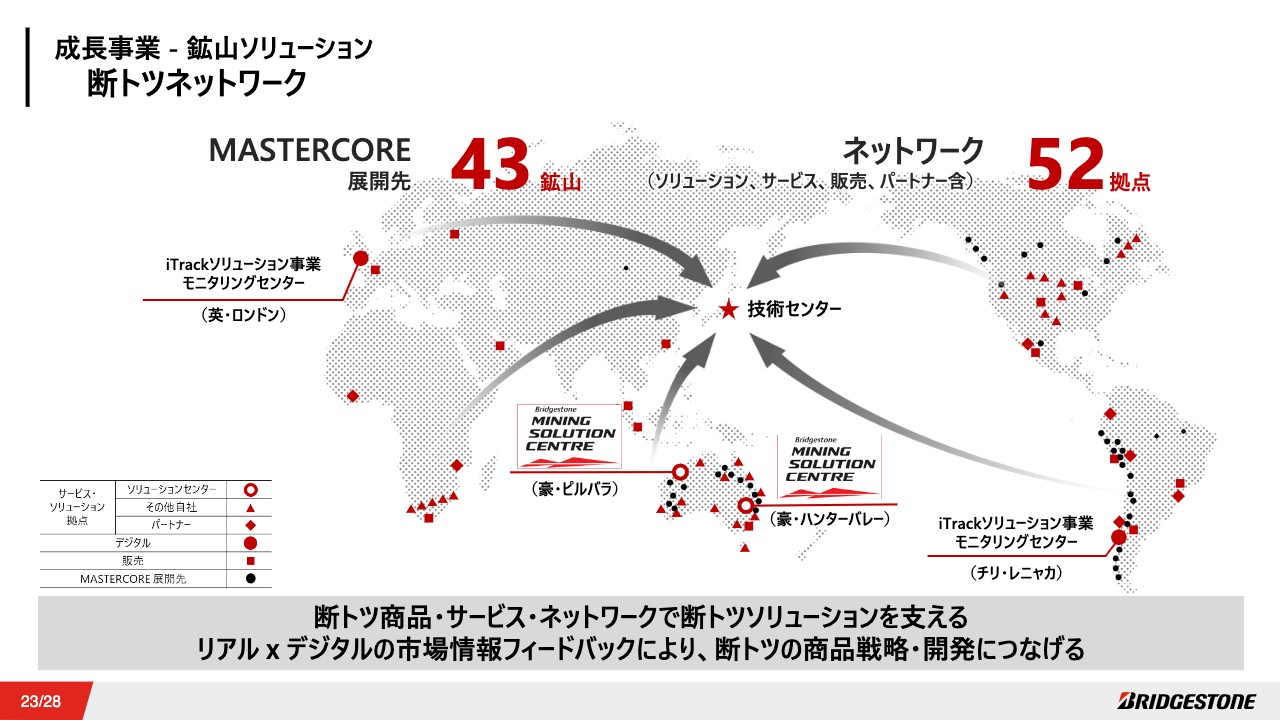

成長事業-鉱山ソリューション 断トツネットワーク

ご覧のように、当社の52点の断トツネットワークを通じた現場密着のソリューションが、世界の主要な鉱山を面でカバーし、足元から支えています。また、オーストラリアに2ヶ所のソリューションセンター、イギリスとチリにiTrackのモニタリングセンターを構えており、リアルの現場で集めたデータをデジタルで技術センターにつなぐ体制を整えています。「MASTERCORE」を活用したソリューションもテストマーケティングとしてグローバルに展開し、すでに43の鉱山でお客さまに優れた効果を確認いただいています。

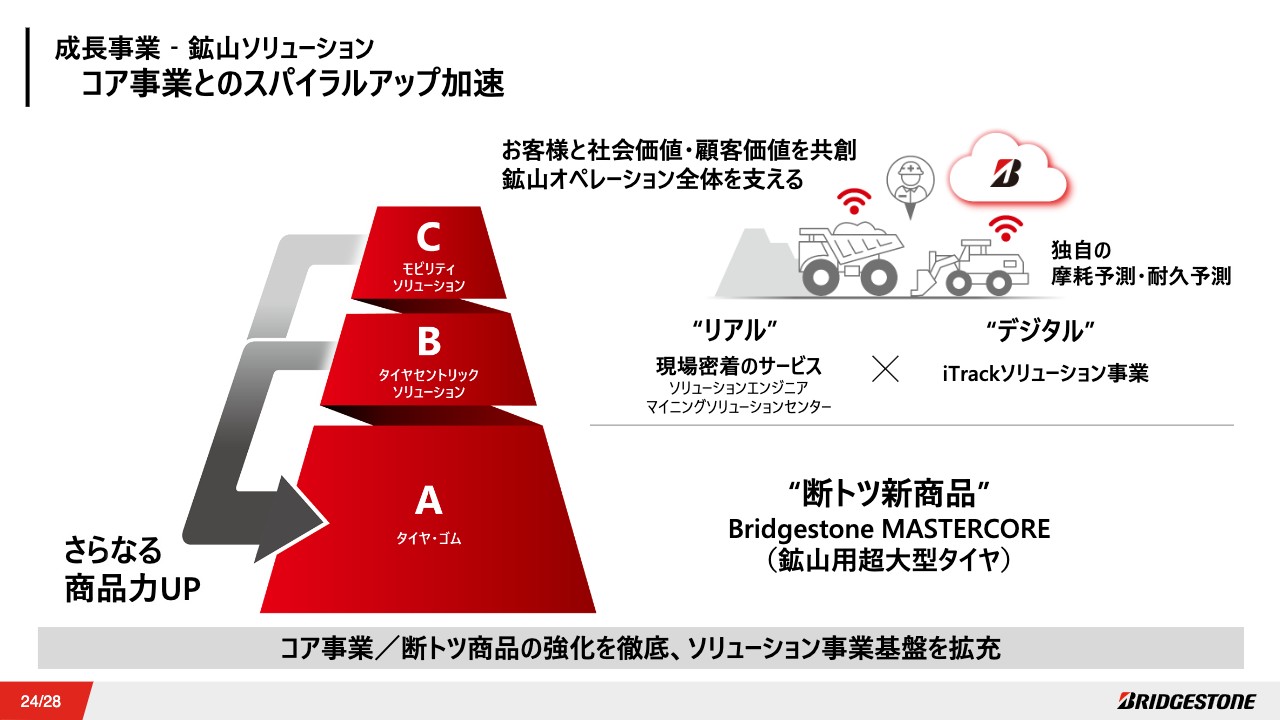

成長事業―鉱山ソリューション コア事業とのスパイラルアップ加速

本日発表した断トツ商品「Bridgestone MASTERCORE」が、コア事業であるタイヤ・ゴム事業をさらに強く、そして将来に向けてはiTrackソリューション事業によるデジタルとの組み合わせで、鉱山オペレーション全体を支えていきます。

ソリューション事業を通じて得られたデータや知見をエンジニアリングチェーンでつなぎ、商品開発に生かすことで、タイヤ・ゴム事業をさらに強化すると同時に、蓄積されたデータによってタイヤの摩耗予測、耐久予測の精度を高め、ソリューション事業でさらなる価値を提供するというスパイラルアップを拡大・加速させていきます。

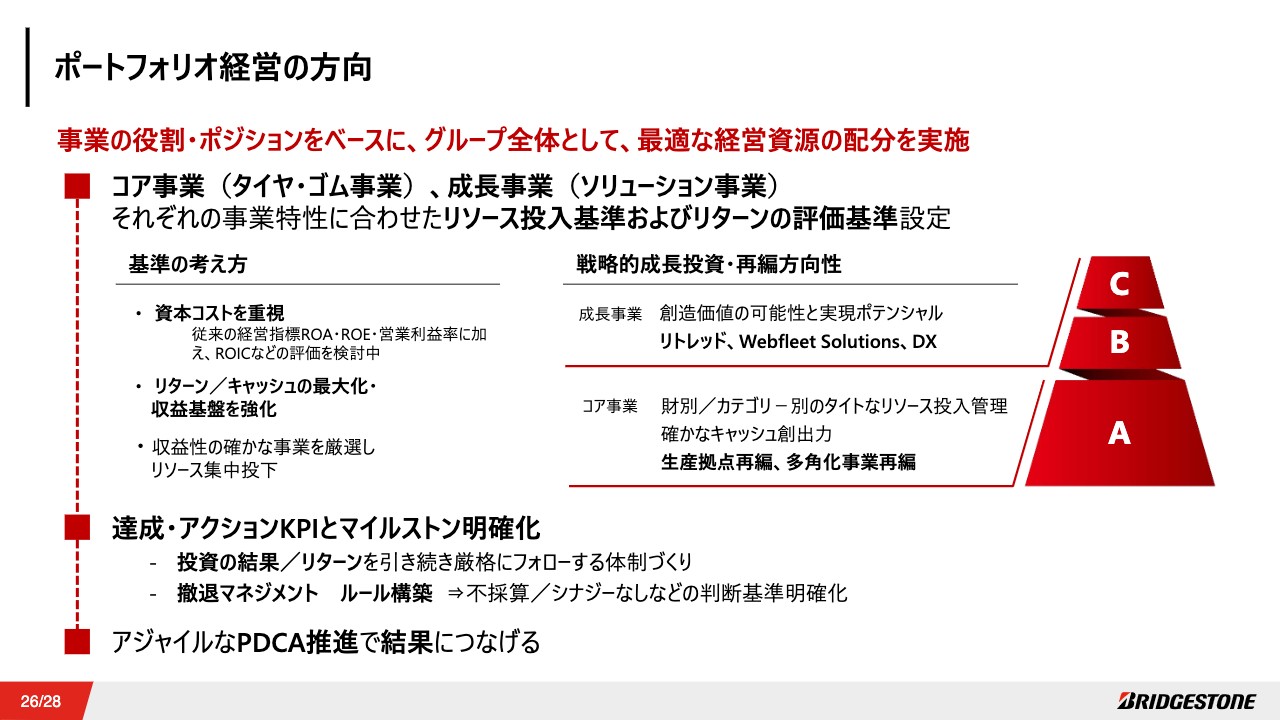

ポートフォリオ経営の方向

次に、ポートフォリオ経営の方向についてお話しします。7月の中長期事業戦略構想発表では、新たな視点でのポートフォリオ経営を開始した旨をお伝えしました。グループ全体として最適な経営資源の配分を実現するために、資本コストを重視し、今後は従来のROA、ROE、営業利益率に加えて、ROICなどでの評価を検討しています。

また、リターン・キャッシュの最大化、収益基盤の強化といった点から、各事業の位置付けを明確化し、収益性の確かな領域であるコア事業、リトレッド、そしてWebfleet Solutionsへのリソースの集中投下、また多角化事業の再編を進めています。

引き続き、投資の結果、リターンを厳格にフォローする体制を進め、撤退判断についても、採算や事業間のシナジーなどを評価するルールを構築していきます。これらを迅速に実行し、新たな事業ポートフォリオ再構築に向けアジャイルなPDCA推進で結果につなげていきます。

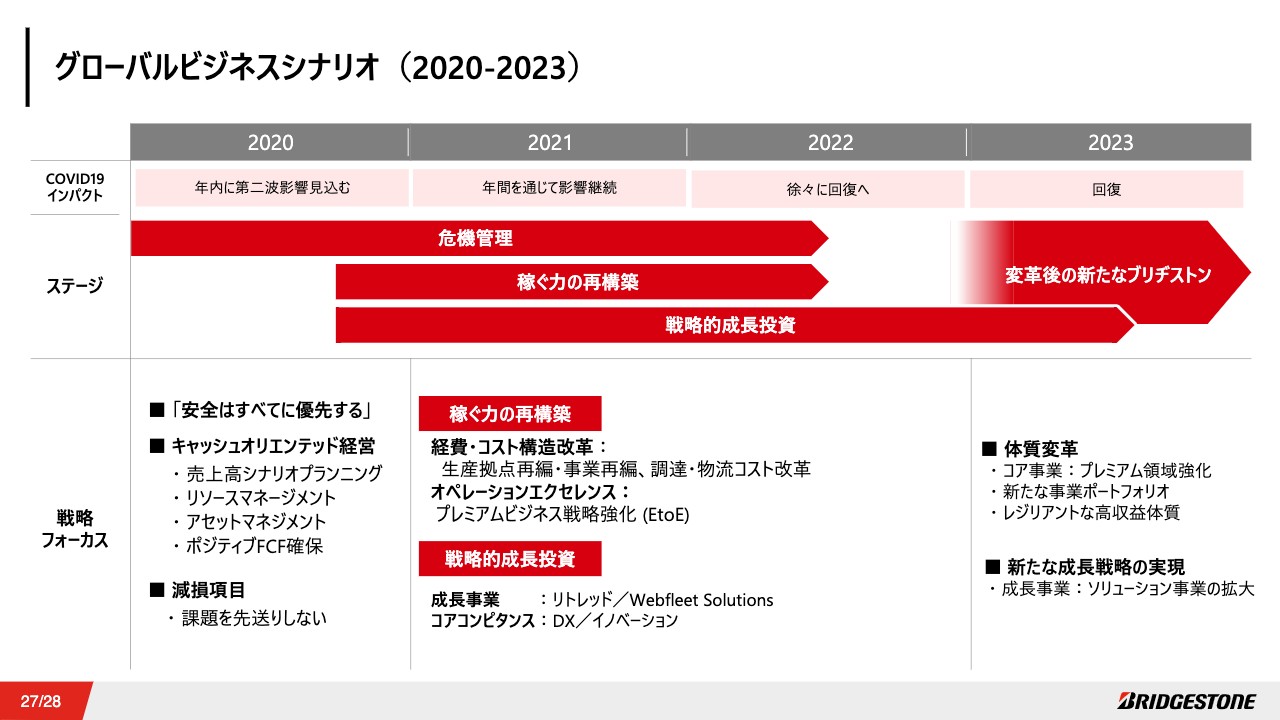

グローバルビジネスシナリオ(2020-2023)

これまでお話しした内容を含めたビジネスシナリオがこちらです。2020年はCOVID-19の第2波を含め、引き続き事業への影響を見込んでおり、危機管理が最重点となります。「安全はすべてに優先する」は、当社の基本です。

未確定要素が大きい中では、売上高シナリオプランニング、リソースマネジメント、アセットマネジメント、そしてポジティブフリーキャッシュフロー確保をターゲットとしたキャッシュオリエンテッド経営を進めます。

また、決算パートで菱沼よりご説明したように、COVID-19による直接的影響など含めた減損項目などについては、課題を先送りせず正面から取り組んでいきます。依然としてCOVID-19影響が残ると見込む2021年、2022年上期は、引き続き危機管理を優先しながら、稼ぐ力の再構築や戦略的成長投資を推進し、経費・コスト構造改革とオペレーションエクセレンスの実行により、収益性を改善し、収益性の確かな事業に厳選してリソースの集中投下を進めることでレジリエントな高収益体制へ変革していきます。

これらのシナリオを実行し、2023年には変革後の新たなブリヂストンとして強いタイヤ事業をベースにソリューション事業の拡大を進め、新たな成長軌道に向けて進んでいきます。

コミュニケーションプラン -中長期事業戦略構想を軸とした戦略進捗の見える化-②

本日は中長期事業戦略構想第2部として、データ・結果を軸としたアップデートをお話ししました。来月には、小平のブリヂストンイノベーションギャラリーのリニューアルオープンに合わせて、「イノベーションでソリューションを」をテーマに、テクノロジーイノベーションの切り口から戦略の進捗をご説明します。今後ともご理解とご支援のほど、よろしくお願い申し上げます。ご清聴、ありがとうございました。

スポンサードリンク