関連記事

富士フイルムHD、通期営業益が過去最高に ドキュメント事業は収益性改善等で11.5倍の大幅増益

2019年7月26日 07:10

![]()

記事提供元:ログミーファイナンス

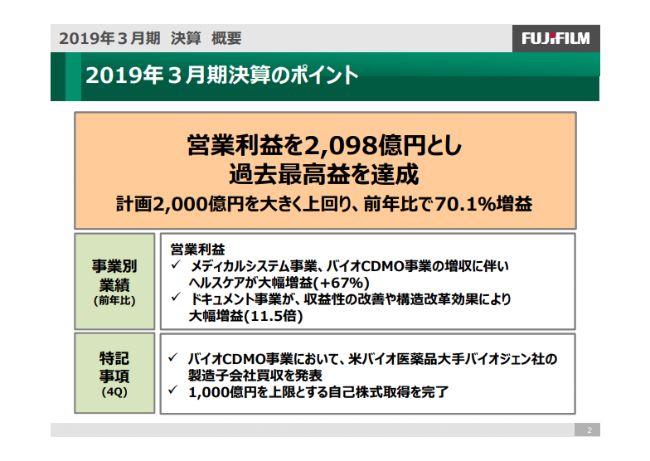

2019年3月期決算のポイント

岡田淳二氏:スライドに沿って説明させていただきます。まず、ポイントですが、2019年3⽉期の業績は、営業利益が前期⽐で7割増の⼤幅な増益となり、過去最⾼益を達成いたしました。

これは、メディカルシステム事業、バイオCDMO事業を中⼼とするヘルスケアや電⼦材料事業が⼤きく利益を伸ばしたこと、さらにドキュメント事業において収益性の改善や構造改⾰が順調に進捗していることが貢献しています。

すでにアナウンスしていますが、第4四半期にはバイオCDMO事業において⽶国バイオ医薬品⼤⼿のバイオジェン社からバイオ医薬品の製造⼦会社を買収することを決定いたしました。

また、今期におきまして、1,000億円を上限とする⾃⼰株式の取得を予定どおり完了しています。以上がポイントでございます。

2019年3月期 業績(2018年4月~2019年3月)

業績の詳細についてご説明いたします。売上⾼は、ドキュメント事業において低採算のローエンドプリンタービジネスを縮⼩させたことにより、前期⽐でほぼ横ばいの2兆4,315億円となりましたが、メディカルシステム事業、バイオCDMO事業、再⽣医療事業、電⼦材料事業などが伸⻑しています。

営業利益は、各事業において収益性の改善を進めたことに加え、ドキュメント事業における構造改⾰の効果もあり、前期⽐で70.1パーセント増の2,098億円となりました。

税⾦等調整前当期純利益は、前期に和光純薬⼯業の連結⼦会社化による和光株式の評価益の200億円を計上したことが今期にとってマイナスの影響になっていますが、前期⽐で7.6パーセント増の2,128億円となりました。

当期純利益は1,571億円で、いずれも過去最⾼となっています。当社株主帰属当期純利益は、前期⽐1.8パーセント減の1,381億円となりました。

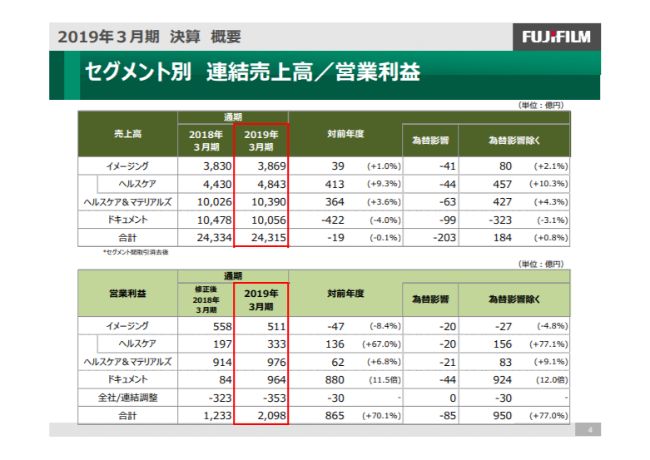

セグメント別 連結売上高/営業利益

セグメント別の状況についてご説明いたします。イメージング ソリューション部⾨の売上⾼は前期⽐で1.0パーセント増の3,869億円でした。営業利益は販促・宣伝費、あるいは研究開発の先⾏投資によりまして、前期⽐で8.4パーセント減の511億円となりました。

ヘルスケア&マテリアルズ ソリューション部⾨の売上⾼は、前期⽐で3.6パーセント増の1兆390億円で、営業利益は増収にともなう利益の伸⻑により前期⽐で6.8パーセント増の976億円となりました。同部⾨のうち、ヘルスケアの売上⾼は前期⽐で9.3パーセント増の4,843億円で、営業利益は前期⽐で67パーセント増の333億円となっています。

ドキュメント ソリューション部⾨の売上⾼は、低採算のローエンドプリンタービジネスを縮⼩させたことなどにより前期⽐で4.0パーセント減の1兆56億円で、営業利益は収益性の改善や構造改⾰効果により対前期で11.5倍の964億円になっています。

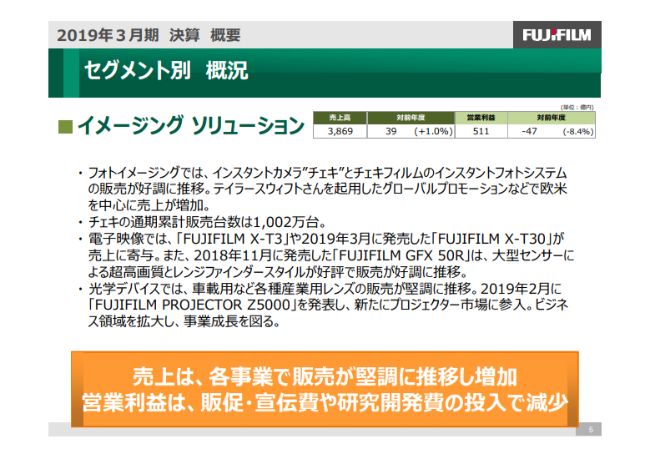

セグメント別 概況 イメージング ソリューション

セグメント別に概況を説明いたします。まずイメージング ソリューション部⾨です。この部門のフォトイメージングでは、インスタントカメラ「チェキ」や「チェキ」⽤フィルムなどのインスタントフォトシステムの販売が好調に推移し、「チェキ」の販売台数は累計で1,002万台となりました。

「instax”チェキ”」のグローバルパートナーであるテイラー・スウィフトさんを起⽤したグローバルプロモーションなどで、欧⽶を中⼼に売上が増加いたしました。付加価値プリントは、「WALL DECOR」の販売が好調に推移いたしました。

電⼦映像の関係事業ですが、デジタルカメラ市場が縮⼩するなか、当社の売上は増加いたしました。2018年9⽉に発売した「FUJIFILM X-T3」や、2019年3⽉に発売した「FUJIFILM X-T30」などの販売が好調に推移しました。

さらに、2018年11⽉に発売した、フルサイズの1.7倍の⾯積を持つセンサーを搭載した「FUJIFILM GFX 50R」は、超⾼画質とレンジファインダースタイルが好評で売上増に貢献しています。

光学デバイスでは、⾞載⽤など各種産業⽤レンズの販売が堅調に推移いたしました。2019年2⽉にFUJINONレンズの光学技術を結集した「FUJIFILM PROJECTOR Z5000」を発表し、新たにプロジェクター市場へ参⼊するなど、ビジネス領域を拡⼤して事業成⻑を図っています。

以上のように、イメージング ソリューション部⾨は各事業で販売が堅調に推移し売上高が増加した一方、いっそうの拡販のため販促・宣伝費や次世代製品の研究開発費を投⼊したことによって、営業利益が減少いたしました。

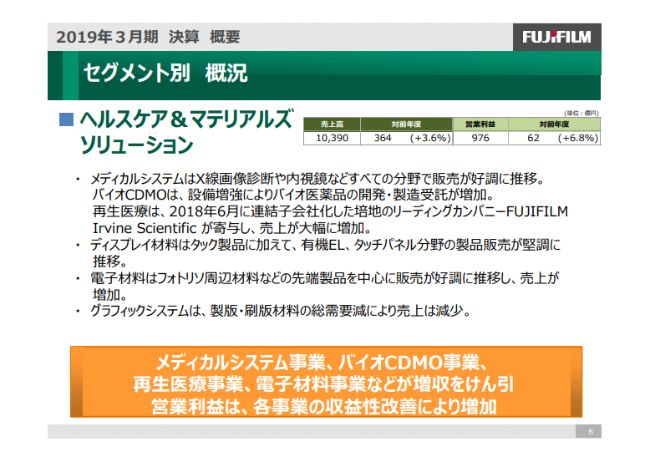

セグメント別 概況 ヘルスケア&マテリアルズ ソリューション

ヘルスケア&マテリアルズ ソリューション部⾨についてご説明いたします。ヘルスケアのうちメディカルシステムは、X線画像診断、内視鏡、超音波などすべての分野で販売が好調に推移いたしました。

バイオCDMOは、2018年より実施している設備増強によって、バイオ医薬品のプロセス開発受託および製造受託が増加しました。さらに再⽣医療では、6⽉に連結⼦会社化した培地のリーディングカンパニーでありますFUJIFILM Irvine Scientific, Inc.が寄与し、売上が増加いたしました。

⾼機能材料のうちディスプレイ材料につきましては、タック製品に加え有機EL、タッチパネル分野の製品販売が堅調に推移しました。電⼦材料は、フォトリソ周辺材料などの先端製品を中⼼に販売が好調に推移し、売上が増加いたしました。

グラフィックシステムは、製版・刷版材料の総需要減により売上高が減少しました。2019年3⽉にインクジェットデジタルプレス「Jet Press 750S」の販売を開始いたしました。デジタル化が加速する商業印刷分野に対して、今後も画期的な製品を開発・提供し、事業成⻑を図ってまいります。

以上のように、ヘルスケア&マテリアルズ ソリューション部⾨は、メディカルシステム事業、バイオCDMO事業、再⽣医療事業、電⼦材料事業などで売上を伸ばしたことにより増収いたしました。営業利益は、各事業の収益性改善などによって増加しています。

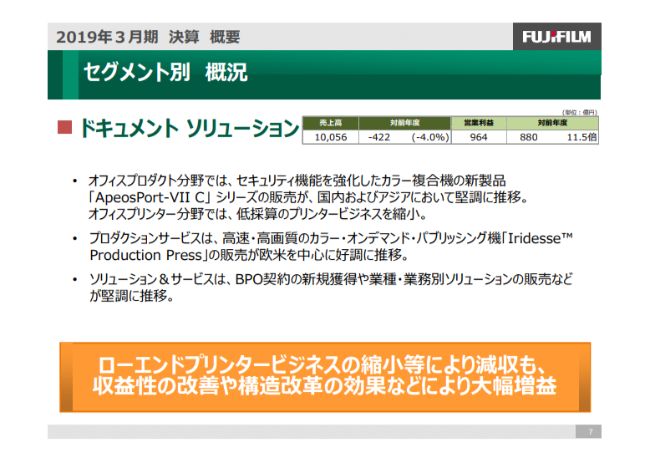

セグメント別 概況 ドキュメント ソリューション

ドキュメント ソリューション部⾨です。オフィスプロダクト&プリンターのオフィスプロダクト分野では、セキュリティ機能を強化し、2018年12⽉に発売したカラー複合機「ApeosPort-VII C」シリーズは、国内およびアジアにおいて販売が堅調に推移しました。

オフィスプリンターの分野では、低採算のローエンドプリンタービジネスの縮⼩により、販売台数が減少しています。

プロダクションサービスは、カラー・オンデマンド・パブリッシング機「Iridesse™ Production Press」の販売が欧⽶を中⼼に好調に推移しました。

また、2019年1⽉にオフセット印刷の画質に迫る商業印刷向け⾼速ロール紙カラーインクジェットプリンター「11000 Inkjet Press」を発表し、2019年2⽉より国内で販売を開始しました。これらの製品で、商業印刷市場のデジタル化をさらに拡⼤してまいります。

ソリューション&サービスは、BPO契約の新規獲得や、業種・業務別ソリューションの販売が堅調に推移しました。新しい価値提供戦略「Smart Work Innovation」のもと、お客さまの業務効率化や⽣産性向上を⽀援するサービスを順次提供し、サービス領域でのさらなる成⻑を⽬指してまいります。

以上のように、ドキュメント ソリューション分野の売上は低採算のローエンドプリンタービジネスの縮⼩により減収となりましたが、営業利益は収益性の改善・構造改⾰の効果等によって⼤幅な増益となっています。引き続きソリューション&サービス、プロダクションサービスなど成⻑領域の拡⼤に努めるとともに構造改⾰を進め、収益性をさらに⾼めてまいります。

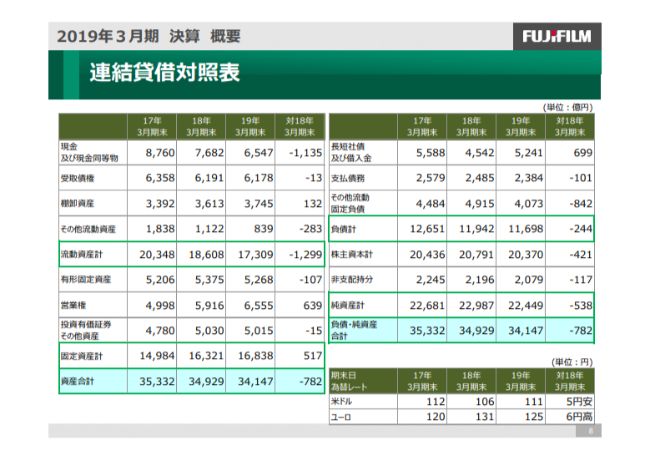

連結貸借対照表

バランスシートについてご説明いたします。2019年3⽉期末時点の資産合計は、現⾦及び現⾦同等物の減少などにより、2018年3⽉期末時点と⽐べ782億円減の3兆4,147億円となりました。

このうち、負債は244億円減の1兆1,698億円で、株主資本は421億円減の2兆370億円となりました。流動⽐率は33.6ポイント減の246.5パーセントで、負債⽐率は前期末と同じ57.4パーセントです。株主資本⽐率は0.2ポイント増の59.7パーセントとなりました。

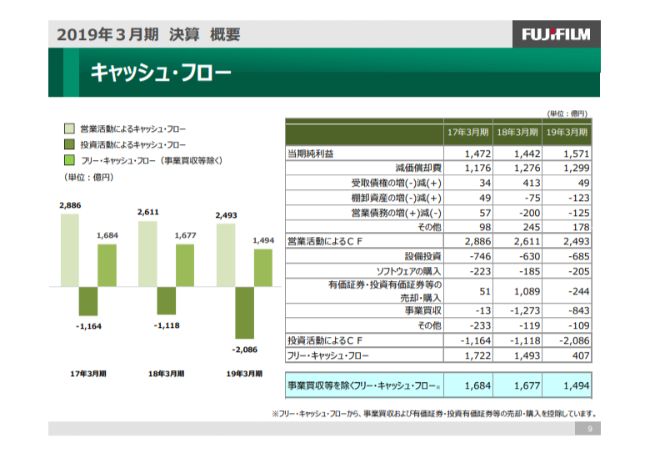

キャッシュ・フロー

キャッシュ・フローでございます。営業活動によるキャッシュ・フローは2,493億円の

収⼊となりました。

投資活動によるキャッシュ・フローは、Irvine Scientific Sales Company, Inc.ならびに、その子会社でありますアイエスジャパンの買収などにより、2,086億円の⽀出となりました。この結果、事業買収等を除くフリー・キャッシュ・フローは1,494億円の収⼊となっています。

富士ゼロックスにおける構造改革

富⼠ゼロックスにおける構造改⾰について説明させていただきます。スライドに構造改革の数値を一覧にしていますが、2019年3⽉期の構造改⾰費⽤等⼀時費⽤は、2020年3⽉期以降に⼀部の施策を繰り越したこともあり161億円となっています。

一方、⼀部施策の効果が前倒しで実現したことによって「効果」は310億円と見込んでいます。

なお、2019年3⽉期の実績に鑑み、2020年3⽉期以降の計画の⾒直しを実施しています。2020年3⽉期の構造改⾰費⽤等⼀時費⽤は100億円とし、「効果」は180億円で、累計で490億円となります。

さらに、2021年3⽉期にも構造改⾰費⽤等⼀時費⽤を20億円計上し、追加で60億円の「効果」を⾒込んでいます。以上のように、累計では当初計画していました「効果」550億円が実現すると考えています。

本構造改⾰を確実に実施することでコスト削減を実現し、市場の変化・競争に耐えうる収益性・⽣産性を確保しつつ新たな成⻑領域へ再投資し、持続的な成⻑を実現できる事業基盤を確⽴してまいりたいと考えています。

以上、2019年3⽉期の決算についてご説明いたしました。

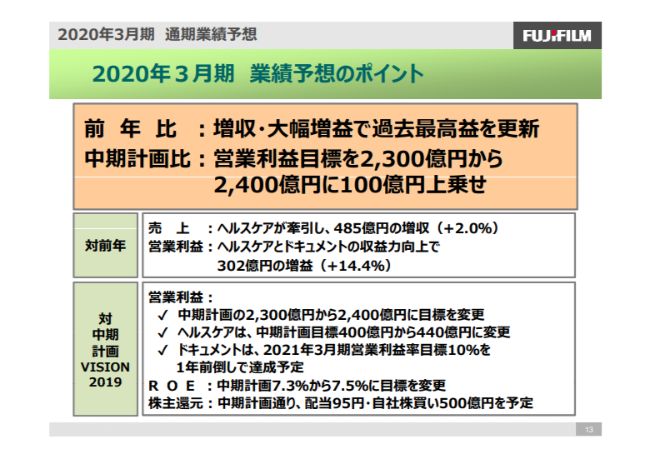

2020年3月期 業績予想のポイント

2020年3⽉期の連結業績予想についてご説明いたします。スライドに業績予想のポイントをまとめていますが、2020年3⽉期の業績予想は2019年3月期⽐で増収・⼤幅増益となり、過去最⾼益を更新する計画でございます。営業利益は、公表しています中期計画に対して100億円の上乗せを計画に織り込んでいます。

このうちヘルスケアの営業利益は、中期計画⽬標の400億円から、こちらも40億円ほどの上乗せして440億円に変更しています。またドキュメントは、2021年3⽉期に⽬標としていました営業利益率10パーセントを前倒しで達成する予定でございます。

ROEにつきましても、中期計画の7.3パーセントから7.5パーセントへと上方に修正しています。株主還元については、すでにお伝えしていますとおり年間配当95円とし、さらに⾃社株買い500億円の実施を予定しています。

2020年3月期 連結業績予想(2019年5月8日時点)

損益関係ですが、売上⾼は2019年3月期⽐で2.0パーセント増の2兆4,800億円となります。営業利益は、2019年3月期⽐で14.4パーセント増の2,400億円です。

税⾦等調整前当期純利益は、2019年3月期⽐で15.2パーセント増の2,450億円とし、当社株主帰属当期純利益は2019年3月期⽐で12.2パーセント増の1,550億円という計画となっています。

2020年3月期 セグメント別業績予想(2019年5月8日時点)

これらの業績予想のセグメント別の内容についてご説明いたします。イメージング ソリューションの売上高は2019年3月期⽐で3.4パーセント増の4,000億円で、営業利益は2019年3月期⽐で3.7パーセント増の530億円です。

ヘルスケア&マテリアルズ ソリューションの売上⾼は、2019年3月期⽐で3.0パーセント増の1兆700億円となり、営業利益は2019年3月期⽐11.7パーセント増の1,090億円を計画しています。

このうち、ヘルスケア事業の売上⾼は2019年3月期⽐で5.3パーセント増の5,100億円で、営業利益は2019年3月期⽐で32.1パーセント増の(先述の)440億円となります。

ドキュメント ソリューションの売上⾼は、2019年3月期比で0.4パーセント増の1兆100億円となり、営業利益は2019年3月期⽐で23.4パーセント増の1,190億円を計画しています。

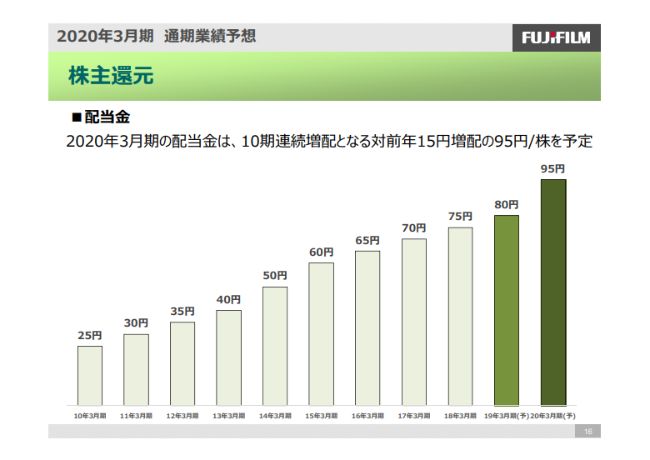

株主還元

最後に、株主還元についてご説明いたします。配当⾦でございますが、2019年3⽉期の年間配当⾦は、対前期で5円の増配となる1株あたり80円を予定しています。2020年3⽉期の年間配当は、10期連続増配となる対前期で15円増配の1株あたり95円を予定しています。

以上、2020年3⽉期の通期業績予想についてご説明いたしました。ご清聴ありがとうございました。

スポンサードリンク